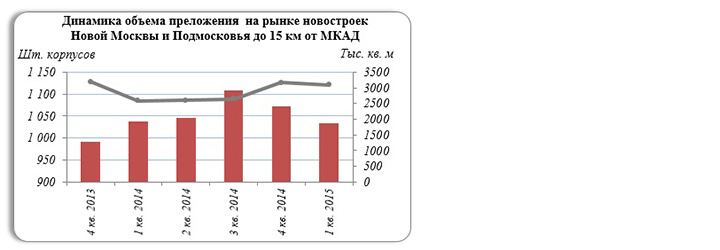

По итогам 1 квартала 2015 года объем предложения на первичном рынке жилой недвижимости Подмосковья и Новой Москвы в пределах 15 км от МКАД сократился на 3,5% в количестве корпусов и на 2,4% в суммарной площади квартир. По данным аналитиков ГК «МИЦ», объем предложения на первичном рынке составил около 1 034 корпусов в продаже, или около 3,1 млн кв. м квартир в предложении. Средневзвешенная цена исследуемой локации выросла на 2,4% и составила 92,1 тыс. руб./кв. м.

На долю квартир в Новой Москве пришлось около 11,2% от общего объема предложения в пределах 15 км от МКАД в суммарной площади квартир или 16,2% в количестве корпусов. По сравнению с 4 кв. 2014 года объем предложения в Новой Москве сократился на 4,1%, а средневзвешенная цена выросла на 6,3% и составила 115,0 тыс. руб./кв. м.

По сравнению с 4 кв. 2014 года объем предложения в Подмосковье сократился на 2,1% в суммарной площади квартир. Средневзвешенная цена в Подмосковье составила 89,2 тыс. руб./кв. м, рост цены составил 1,8% по сравнению с 4 кв. 2014 года. Разница в средней цене на новостройки Подмосковья и Новой Москвы составила в 1 кв. 2015 года 28,9%.

В распределении по классам в количестве корпусов и в суммарной площади квартир доля предложения комфорт-класса составляет около 66-68% предложения, доля эконом-класса составляет 21-22% от общего объема предложения, доля квартир бизнес-класса составляет около 10-12%. По сравнению с 4 кв. 2014 года предложение в домах эконом-класса выросло на 7% в количестве корпусов и на 2,5% в суммарной площади квартир. Предложение в сегменте комфорт-класса сократилось в количестве корпусов на 5%, и на 3,9% в суммарной площади квартир.

По итогам 1 кв. 2015 года средневзвешенная цена на новостройки комфорт-класса составила 87,2 тыс. руб./кв. м (+3,9% по сравнению с 4 кв. 2014 года), в сегменте эконом-класса – 85,0 тыс. руб. кв. м (+4,4%).

В зависимости от стадии строительства наибольший объем предложения относится к квартирам на стадии активного возведения стен, 39,9%. На втором месте по объему предложения находятся дома на стадии внутренних монтажных работ, 21,9%, почти столько же составляет предложение в домах на стадии фундамента – 20,5%.

По итогам 1 кв. 2015 года объем предложения на первичном рынке составил около 1 034 корпусов в продаже по Московской области и Новой Москве, или около 3,1 млн кв. м квартир в предложении. По сравнению с 4 кв. 2014 года объем предложения в количестве корпусов сократился на 3,5%, суммарная площадь квартир в предложении сократилась на 2,4%.

За год (по сравнению с 1 кв. 2014 года) объем предложения в количестве корпусов сократился на 0,4%, в то время как суммарная площадь квартир в предложении выросла на 19,4%.

По итогам 1 квартала 2015 года в продажу вышло более 56 корпусов, суммарная площадь нового предложения составила более 358,0 тыс. кв. м. Стоит отметить, что объем нового предложения в 1 квартале 2015 года оказался практически в два раза меньше в суммарной площади квартир, чем новое предложение в 3 и 4 квартале 2014 года. При этом в количестве корпусов объем нового предложения в 1 квартале 2015 года оказался меньше практически в три раза (по сравнению с 4 кварталом 2014 года).

Небольшой объем нового предложения связан с неблагополучными условиями для реализации квартир – в основном с заградительными условиями по ипотечному кредитованию. Ипотека с господдержкой стала доступна только с середины марта 2015 года.

Основная часть нового предложения, 80,3% в количестве корпусов относится к сегменту комфорт-класса.

На долю квартир в Новой Москве пришлось около 11,2% от общего объема предложения в пределах 15 км от МКАД в суммарной площади квартир или 16,2% в количестве корпусов. По сравнению с 4 кв. 2014 года доля квартир в «новой» Москве практически не изменилась.

По сравнению с 4 кв. 2014 года объем предложения в Подмосковье сократился на 2,1% в суммарной площади квартир, в Новой Москве на 4,1%.

За год (по сравнению в 1 кв. 2014 года) объем предложения в суммарной площади квартир в Новой Москве вырос на 44%, а Подмосковье на 38%.

В распределении по классам в количестве корпусов и в суммарной площади квартир доля предложения комфорт-класса составляет около 66-68% предложения, доля эконом-класса составляет 21-22% от общего объема предложения, доля квартир бизнес-класса составляет около 10-12%.

По сравнению с 4 кв. 2014 года предложение в домах эконом-класса выросло на 7% в количестве корпусов и на 2,5% в суммарной площади квартир. Предложение в сегменте комфорт-класса сократилось в количестве корпусов на 5%, и на 3,9% в суммарной площади квартир.

На территории Новой Москвы доля предложения комфорт-класса составляет 56% в суммарной площади квартир, эконом-класса – 25,5%, в сегменте бизнес-класса – 18,5%. По сравнению с 4 кв. 2014 г. объем предложения эконом-класса сократился на 7%, комфорт-класса также сократился на 7,7%, в то время как предложение в сегменте бизнес-класса выросло на 16,1%, что связано с выходом 2 очереди ЖК «Рассказово» в продажу.

На территории Подмосковья доля комфорт-класса составляет 67,8%, эконом-класса – 21,2%. По сравнению с 4 кв. 2014 г. объем предложения в сегменте эконом-класса вырос на 4,2%, в сегменте комфорт-класса объем предложения, напротив, сократился на 3,5%. Доля предложения в сегменте бизнес-класса в Подмосковье составила 11%, по сравнению с 4 кв. 2014 года объем предложения в сегменте сократился на 4,9%.

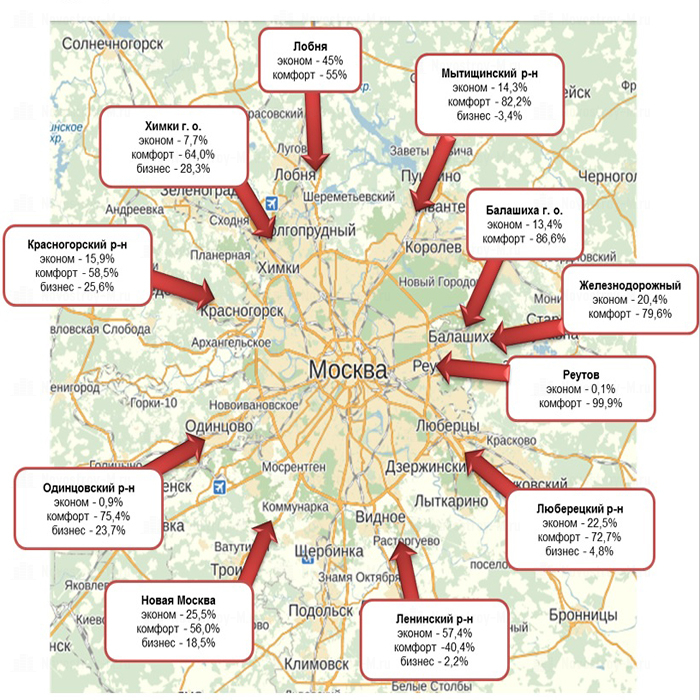

Наибольший объем предложения бизнес-класса (в суммарной площади квартир) сосредоточен в западном направлении, таких районах как Красногорский, Одинцовский, и городской округ Химки. Доля предложения квартир эконом-класса в данных районах незначительна.

В прочих районах большая часть предложения относится к сегменту комфорт-класса.

Структура предложения новостроек по классам в зависимости от территориальной зоны.

В зависимости от стадии строительства наибольший объем предложения относится к квартирам на стадии активного возведения стен, 39,9%. На втором месте по объему предложения находятся дома на стадии внутренних монтажных работ, 21,9%, почти столько же составляет предложение в домах на стадии фундамента – 20,5%.

Доля предложения квартир в домах, сданных ГК составила 13,4%. По сравнению с 4 кварталом 2014 года вырос объем предложения в домах на стадии внутренних монтажных работ, +13,8% и в домах, сданных ГК, +5,7%. Больше всего сократился объем предложения в домах на начальной стадии строительства (огороженная площадка), -18% и в построенных и сданных домах, где квартиры оформлены в собственность застройщика, -15,9%.

В распределении по классам в сегменте бизнес-класса основной объем предложения относится к корпусам на стадии активного строительства, около 30,4%, также и в сегменте комфорт-класса, около 41,8% от общего объема предложения относится к домам на стадии активного строительства.

В сегменте эконом-класса также большая часть объема предложения относится к домам на стадии активного возведения стен, около 39,1%.

В зависимости от класса различается средняя площадь квартир в предложении. Причем среди однокомнатных и двухкомнатных квартир комфорт и эконом-класса средняя площадь квартир практически не различается. Это связано, в том числе и с тем, что квартиры небольших площадей по более низким ценам уходят с рынка в первую очередь, как наиболее ликвидное предложение.

По трехкомнатным квартирам – разница между классами в средней площади квартир составляет между эконом- и комфорт-классом около 6 кв. м, между комфорт и бизнес-классом составляет 25 кв. м.

| комнат/класс |

бизнес |

комфорт |

эконом |

| 1 - комн. |

45,8 |

40,8 |

39,8 |

| 2 - комн. |

69,1 |

61,9 |

60,2 |

| 3 - комн. |

109,9 |

84,7 |

78,6 |

| 4 - комн. |

106,0 |

105,5 |

103,1 |

| многокомн. |

318,7 |

112,6 |

149,3 |

Дата публикации 14 апреля 2015