С началом периода летних отпусков столичный рынок бюджетных новостроек продолжил пополняться новыми предложениями. В условиях высокого уровня конкуренции на рынке и умеренного спроса ценовая ситуация остается стабильной. Тем не менее, в июне 2016 г. отмечалось повышение цен предложения в отдельных проектах, как правило, с хорошей транспортной доступностью, а также при изменении строительной готовности объектов. В большинстве комплексов цены оставались на прежнем уровне.

Большинство новых предложений «старой» Москвы, появившиеся на рынке в июне 2016 г., в основном относятся к новостройкам комфорт-класса. Среди них корпуса в рамках следующих очередей и пусковых комплексов строительства уже реализуемых проектов, а также один новый проект.

В отчетном месяце на рынке новостроек бюджетного сегмента при сохранении количества корпусов, в которых на продажу предлагались квартиры и апартаменты, объем предложения по суммарной площади квартир снизился. В июне 2016 г. бюджетные предложения были представлены в 427 корпусах (+0,5% относительно мая 2016 г.), суммарный объем площадей составил порядка 1 729,7 тыс. кв. м (-14% соответственно).

Вышедшие на рынок проекты/корпуса в июне 2016 г.

| Название ЖК |

Адрес |

Девелопер/застройщик |

Общая жилая площадь, кв. м |

Средняя цена предложения, руб./кв. м |

Класс |

| Березовая Аллея |

СВАО, ул. Березовая аллея, корп. 2 |

ООО Д-Инвест |

26 556 |

110 830 |

комфорт |

| Петра Алексеева |

ЗАО, ул. Петра Алексеева, вл. 12а, корп. 1, 2, 3, 4 |

ГК Инград |

н/д |

166 930 |

комфорт |

| Новая Звезда |

НАО, пос. Газопровод, корп. 3 |

Концерн Крост |

11 502 |

117 600 |

комфорт |

| Мир Митино |

СЗАО, вблизи с. Рождествено, корп. 8 |

Capital Group |

52 804 |

100 200 |

эконом |

| Первый Московский |

НАО, г.п. Московский, р-н тепличного комбината №1, корп. 27 (5 фаза) |

ГК Абсолют |

13 403 |

98 380 |

эконом |

| Переделкино Ближнее |

НАО, севернее д. Рассказовка, 7-й квартал, корп. 2 |

ГК Абсолют |

19 334 |

119 850 |

эконом |

Предложение

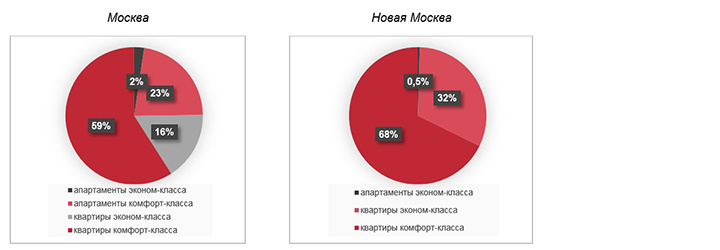

В июне 2016 г. объем предложения на рынке новостроек бюджетного сегмента в «старых» границах Москвы составил 1 315,9 тыс. кв. м, квартиры и апартаменты были представлены в 251 корпусе (-1% относительно мая 2016 г.). Суммарный объем предложения по площади квартир и апартаментов снизился за месяц на 15%, сто связано как с вымыванием предложений, так и с квотированием застройщиками квартир и апартаментов в своих проектах. Изменений в структуре предложения практически не было – в отчетном периоде максимальная доля предложений приходится на квартиры комфорт-класса (59% от общего количества предложений), меньше всего предложений апартаментов эконом-класса (2% соответственно), представленные в единичных проектах.

Структура предложения по классам и форматам, кв. м

Похожая ситуация наблюдалась и в Новой Москве (в радиусе до 30 км от МКАД) – при небольшом увеличении показателя количества представленных на продажу корпусов (продажи велись в 138 корпусах, +2% относительно мая 2016 г.) объем предложения по суммарной площади квартир снизился на 10% до 413,8 тыс. кв. м.

Ценовые показатели

В первый месяц лета, как и ожидалось, ценовая ситуация на первичном рынке бюджетных новостроек в границах «старой» Москвы и на присоединенных территориях оставалась стабильной. Изменения средневзвешенной цены предложения в отдельных проектах в основном были обусловлены повышением цен в некоторых комплексах, для которых характерны высокие темпы реализации, и, главным образом, по мере повышения строительной готовности объектов. В июне 2016 г. во всех сегментах новостроек столицы в прежних границах была отмечена небольшая коррекция на уровне 1-2%, которая в большей степени обусловлена структурными изменениями и выходом на рынок новых предложений на начальных этапах строительства в отдаленных районах города. В новостройках новой Москвы цены в среднем прибавили 1-2% за месяц.

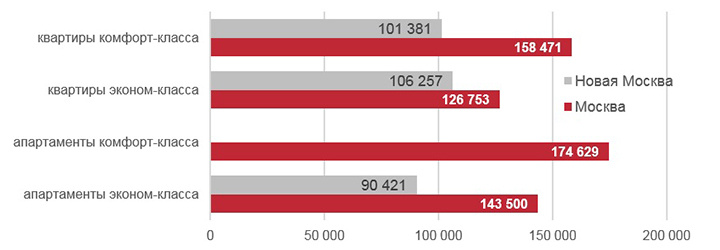

Средневзвешенные цены предложения в зависимости от класса и формата новостроек

Бюджеты квартир и апартаментов в зависимости от количества комнат, июнь 2016 г.

| Формат |

Класс |

Количество комнат |

Мин. |

Средний |

Макс. |

| Москва |

| квартиры |

эконом |

1к |

2 802 415 |

5 007 881 |

9 844 360 |

| 2к |

3 697 953 |

7 381 993 |

13 708 520 |

| 3к |

5 114 481 |

8 218 106 |

18 196 540 |

| комфорт |

1к |

2 418 689 |

6 337 505 |

58 600 000* |

| 2к |

3 990 667 |

9 726 440 |

29 403 000* |

| 3к |

5 713 320 |

13 894 043 |

36 334 090* |

| апартаменты |

эконом |

1к |

2 390 073 |

3 815 392 |

6 732 000 |

| 2к |

3 266 470 |

6 123 599 |

10 406 066 |

| 3к |

8 798 400 |

9 712 468 |

13 150 500 |

| комфорт |

1к |

2 719 500 |

10 359 413 |

103 474 125** |

| 2к |

5 744 900 |

11 001 929 |

45 414 735** |

| 3к |

8 400 000 |

18 107 384 |

69 763 866** |

| Новая Москва |

| квартиры |

эконом |

1к |

2 122 650 |

4 424 011 |

5 843 250 |

| 2к |

3 081 349 |

5 898 940 |

8 320 000 |

| 3к |

4 199 106 |

7 982 497 |

10 765 551 |

| комфорт |

1к |

1 998 999 |

3 704 394 |

7 656 838 |

| 2к |

2 686 400 |

5 119 028 |

14 575 760 |

| 3к |

3 075 560 |

7 381 781 |

16 250 828 |

| апартаменты |

эконом |

1к |

3 128 739 |

3 921 171 |

4 581 806 |

| 2к |

4 507 075 |

5 301 034 |

6 010 838 |

| 3к |

|

|

|

*Квартиры в ЖК Life-Ботанический сад, Дом на Самаринской.

**Апартаменты больших площадей, в том числе лофты, представленные в центральных районах города.

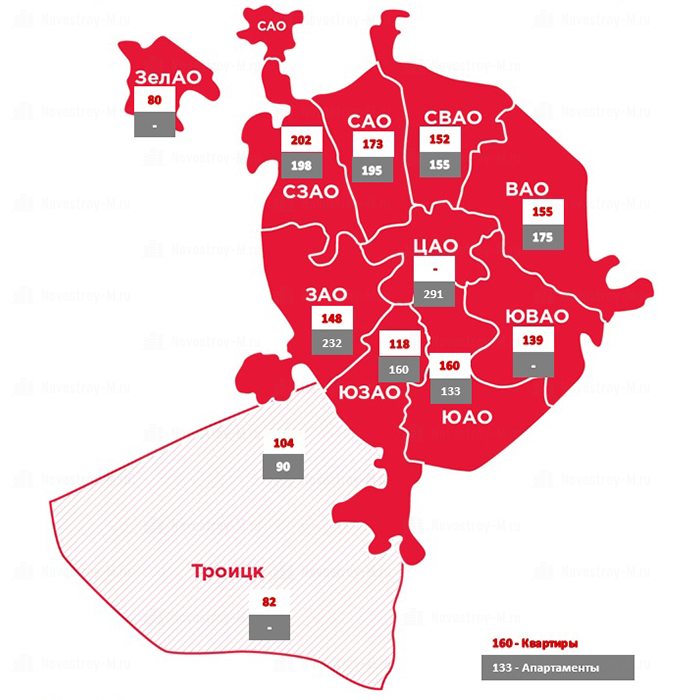

Цены предложения по административным округам

Средневзвешенная цена предложения на первичном рынке жилья и апартаментов Москвы, тыс. руб./кв. м

Заключение

Как и ожидалось, с началом периода летних отпусков ситуация на рынке бюджетных новостроек оставалась стабильной. В условиях высоких показателей объемов предложения и умеренности покупательской активности населения цены оставались фактически неизменными. На наш взгляд, тенденции, наблюдаемые в июне 2016 г., продолжат свое развитие в ближайшей перспективе. Ожидается, что рынок продолжит пополняться предложениями как в рамках уже реализуемых проектов, так и новыми жилыми комплексами. Ценовая ситуация до начала периода деловой активности останется существенно не изменится.

Дата публикации 04 июля 2016