Аналитический центр Новострой-М представляет обзор первичного рынка Москвы: в исследовании определены качественные параметры приобретаемых квартир в старых границах и Новой Москве. В обзоре использованы данные о фактически зарегистрированных в Росреестре договорах долевого участия на различные типы объектов недвижимости с 2015 по 2018 годы (для 2018 года учитывались данные с января по май включительно).

В настоящее время рынок новостроек в Московском регионе переживает самый настоящий всплеск спроса, несмотря на макроэкономическую турбулентность. Однако за абстрактными цифрами реализованной недвижимости, о которых говорят профессиональные участники рынка и чиновники, стоят вполне конкретные лоты, в пользу которых клиент голосует своими средствами. Для более четкого понимания покупательского спроса далее в статье будут систематизированы сведения о конкретных параметрах приобретаемых квартир, по которым можно судить о степени ликвидности их на рынке. Очевидно, что данная систематизация не учитывает множества важных внутренних факторов, влияющих на клиентский спрос (в первую очередь, общего бюджета покупки недвижимости или выгодного расположения жилого комплекса в структуре города) и является формализованной оценкой по принципу «если абсолютное количество определенных сделок больше — значит потребительская ценность этих объектов недвижимости для конечного клиента выше».

В исследовании рассматриваются все сделки с квартирами и апартаментами по всем схемам покупки (собственные и заемные средства) только с физическими лицами без учета заключенных сделок по дальнейшей переуступке прав требования. Датой заключения сделки в данном случае считается дата оформления ДДУ, а не дата регистрации его в Росреестре: представляет интерес именно время, когда клиент принимает решение о заключении сделки и оформляет договор в конкретном моменте времени (и в таком случае будут исключены переходящие сделки с прошлых периодов между годами).

В составе «старой» Москвы предполагается включение всех административных округов, в том числе районов, расположенных за МКАД и относящихся к Москве, а также Зеленограда.

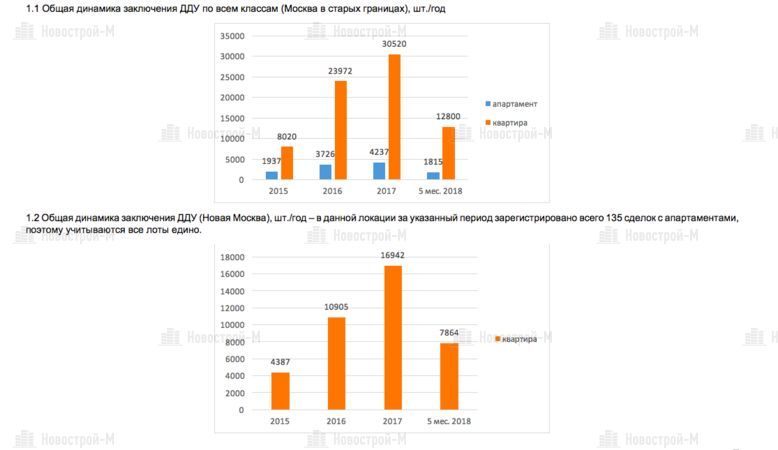

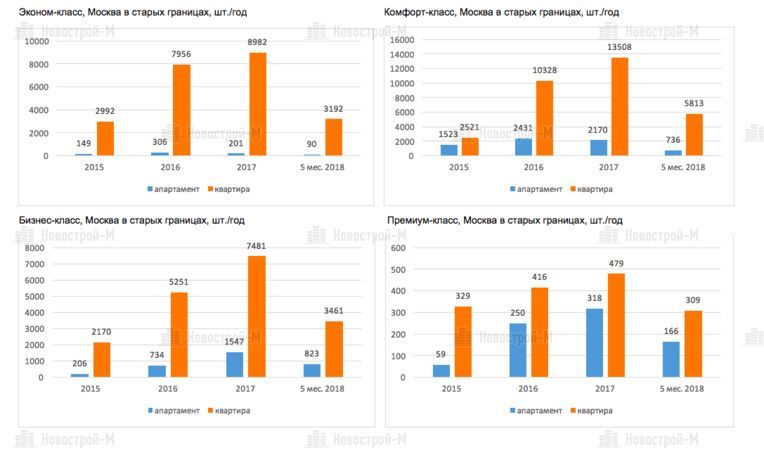

1. Общая динамика продаж квартир и апартаментов и динамика заключения ДДУ по классам недвижимости

В соответствии с представленными графиками для Москвы в старых границах отчетливо заметна тенденция повышения доли сделок с апартаментами при повышении классности. Например, за полный 2017 год доля апартаментов в общей структуре сделок по комфорт-классу составляет около 14%, в сегменте бизнес-класса она составляет уже 17%, а в премиуме вообще достигает 40%. Это означает, что при повышении классности недвижимости клиентов уже не так волнуют при принятии решения о покупке особенности формата апартаментов, такие как отсутствие возможности постоянной регистрации, налоговая нагрузка и прочее, а на первый план выходит уникальность инженерно-технического исполнения жилья и исключительность расположения.

Также стоит отметить, что в сегменте комфорт-класса в период 2016–2017 годов было заключено практически равное количество ДДУ на апартаменты, что свидетельствует о сохранении интереса рынка к этому формату и показывает, что данный интерес уже стабильный и спокойный. Дело в том, что основным мотиватором для покупки апартаментов в комфорт-классе ранее была выгодная ценовая политика на такие объекты (дисконт мог достигать 25–30% от стоимости традиционных квартир с аналогичными потребительскими характеристиками).

А в настоящее время ценовая дельта между квартирами и апартаментами в большинстве проектов уже снизилась до 10–12% либо менее, что, очевидно, несущественно для большей части платежеспособного спроса, который готов переплатить эту дельту и получить традиционную квартиру.

Распределение заключенных сделок по двум классам в Новой Москве во многом похоже с картиной на рынке «старой» Москвы, кроме ситуации, когда продажи жилья в сегменте «эконом» превышали сделки в сегменте «комфорт» примерно на 24%, в то время как в «старой» Москве доля продаж квартир комфорт-класса из года в год выше, чем в сегменте «эконом». Во многом это связано с фактическим сокращением количества жилых комплексов в локации «старой» Москвы, которые могут относиться к эконому: единичные проекты строятся по панельной технологии. А в Новой Москве строительство панельных новостроек пока еще находится на достаточно значимом для рынка уровне.

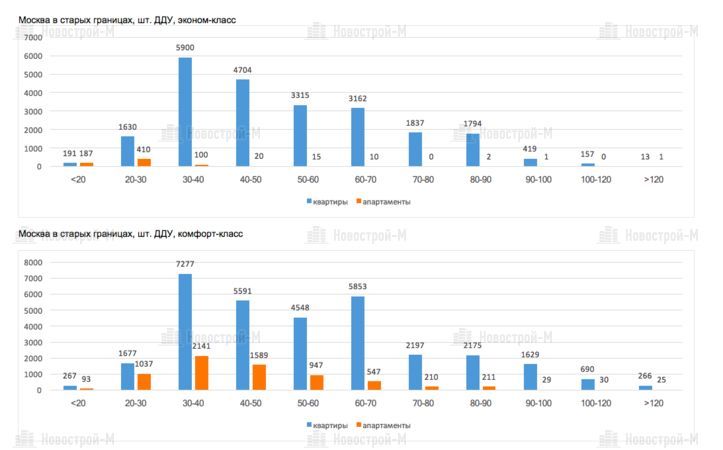

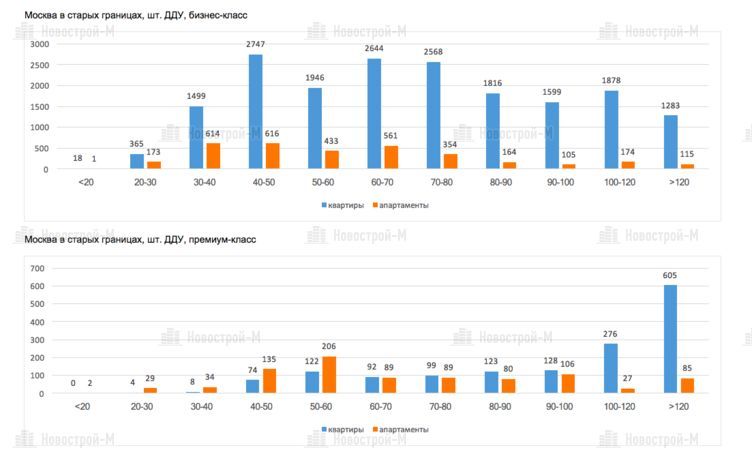

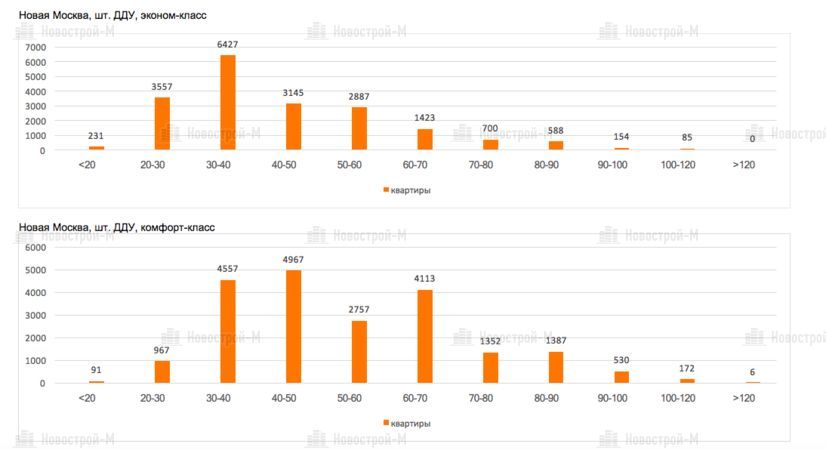

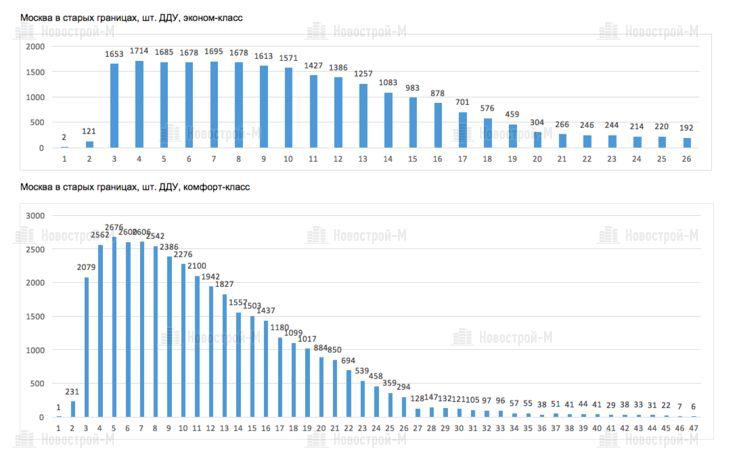

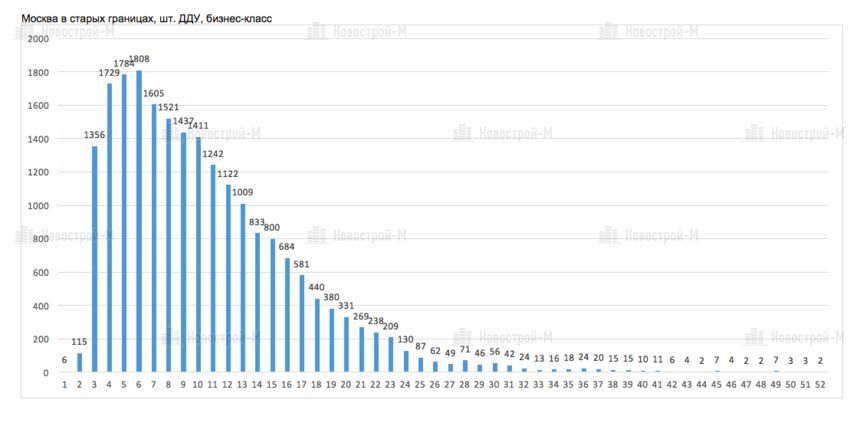

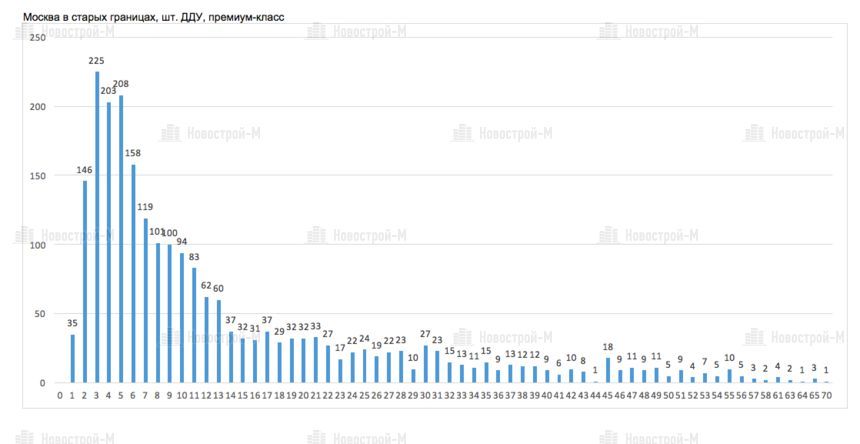

2. Распределение спроса на лоты в зависимости от их общей площади, кв. м (с разбивкой по классам)

Ниже рассмотрим варианты распределения лотов по спросу в зависимости от их общей площади, при этом будет дана и градация по классности, так как логично предположить, что в разных сегментах различные потребительские предпочтения. На основании нижеприведенных графиков эта гипотеза подтверждается.

Для сегмента эконом-класса максимально выражена тенденция покупательского спроса на квартиры площадью 30–40 кв. м и в меньшей степени — квартиры площадью 40–50 кв. м, и с ростом площади лотов спрос на них активно затухает. При этом квартиры площадью более 90 кв. м практически не пользуются спросом как по причине высокого бюджета покупки, так и в силу ограниченности доступного предложения из-за классности. Очевидно, что кривая распределения спроса на квартиры в зависимости от их площади в этом сегменте прямо зависит от ценовой политики и максимально эластична по цене. Однако важно заметить, что, несмотря на эту очевидную логику, доля квартир минимальных площадей < 20 и 20–30 кв. м (и, соответственно, минимальной стоимости) даже в столь демократичном сегменте недвижимости незначительна по сравнению с традиционными площадями однокомнатных квартир. Это значит, что покупатели в Москве даже при условии ограниченности бюджета покупки квартир не готовы существенно жертвовать качеством жизни и приобретать квартиры с ультрафункциональными планировками минимальной площади.

На каждой диаграмме по горизонтальной оси отложены диапазоны площадей в кв. м.

В сегменте комфорт-класса распределение квартир по популярным площадям более равномерное: приоритет по-прежнему принадлежит лотам с площадью 30–40 кв. м, а доли лотов площадью 40–50, 50–60, 60–70 кв. м имеют равномерное распределение по спросу. Это связано с тем, что клиенты при выборе квартиры в сегменте комфорт-класса имеют уже большую покупательскую способность, а также активнее привлекают дополнительное финансирование для покупки в виде ипотеки.

Интересна картина распределения лотов по площади в сегменте жилья бизнес-класса — если на графике провести линию тренда по диапазонам 30–40 кв. м и до конца, то доли спроса по каждому диапазону площади между собой вполне сопоставимы. Тем не менее, можно выделить две широких и значимых группы спроса: в первую входят диапазоны площадей 40–50, 50–60, 60–70 и 70–80 кв. м — на них приходится около 50% всех ДДУ. Во вторую группу входят сделки с лотами площадью 80–90, 90–100, 100–120 и >120 кв. м — их вклад в общее число ДДУ порядка 35%. Очевидно, что увеличение доли сделок с просторными квартирами свидетельствует о сильном покупательском тренде на приобретение среднебюджетной недвижимости.

Характер распределения сделок по классам в сегменте премиум достаточно очевидный — на все диапазоны площадей начиная от 40–50 кв. м и до 90–100 кв. м темпы продаж практически идентичные. Всплеск спроса зарождается в диапазоне 100–120 кв. м, и особенно ярко выражен покупательский интерес в самом большом по площади диапазоне > 120 кв. м.

Особенно стоит отметить, что между традиционными квартирами и апартаментами в комфорт-/бизнес-классе имеется прямая корреляция: всплески и затухания потребительского спроса на апартаменты из конкретных диапазонов площадей практически совпадают с аналогичными значениями у традиционных квартир. Можно выделить только сегмент «премиум», в котором доля продаж апартаментов равна и даже часто выше, чем доля продаж квартир (а в других сегментах их соотношение примерно 85%/15%) — особенно это заметно в диапазонах 40–50 и 50–60 кв. м. Предполагается, что при покупке недвижимости данных площадей в сегменте «премиум» для клиентов не принципиальна налоговая и юридическая разница в данных форматах жилья. В сегменте «эконом» доля апартаментов незначительна для анализа и не учитывается.

Для жилой недвижимости в Новой Москве распределение спроса по размерам лотов во многом повторяет аналогичные графики для Москвы в старых границах, но есть одна особенность. Для сегмента эконом-класса Новой Москвы более значима доля сделок с квартирами минимальной площади в диапазоне 20–30 кв. м, что говорит о большей чувствительности платежеспособного спроса к общему бюджету покупки квартир.

3. Распределение спроса на лоты в зависимости от этажа расположения (разбивка по классам)

Сразу стоит оговориться, что исследование спроса по данному пункту имеет много условностей и носит скорее индикативный и презентационный характер, нежели аналитический. В первую очередь, есть методическая особенность: для качественной оценки спроса по лотам в зависимости от этажа необходимо учитывать этажность каждого корпуса в ЖК, участвующего в анализе, причем даже для проектов, принадлежащих к одному классу. То есть, например, для ЖК «Город на реке Тушино-2018» 19 этаж является самым высоким этажом, так как всего в здании 19 этажей, а в ЖК «Савеловский-Сити» он не является даже средним этажом, поскольку высотность проекта составляет более 45 этажей. Поэтому представленная индикация распределения спроса по этажам скорее показывает усредненную область, где больше всего сконцентрировано сделок.

Также есть еще один методологический нюанс в том, что на верхних этажах жилых комплексов (особенно высокого класса) проектируются квартиры повышенной площади, динамику продаж которых с квартирами меньшей площади, расположенных ниже, сравнивать не всегда корректно. Очевидно, что спрос на более доступные квартиры меньшей площади с низких этажей больше, чем на просторные квартиры высоких этажей.

На каждой диаграмме ниже по горизонтальной оси отложены номера этажей.

В качестве краткого обзора получившихся диаграмм, можно констатировать следующее:

В эконом-классе областью повышенного спроса являются лоты с третьего по десятый этаж, а также заметна высокая интенсивность сделок и по более высоким этажам вплоть до 26-го. Это позволяет сделать предположение, что в данном сегменте недвижимости незначительна наценка на квартиры в зависимости от высоты этажа, иначе бы количество сделок на верхних этажах было бы совсем незначительным, поскольку в эконом-жилье высокая эластичность спроса по цене.

В комфорт-классе областью повышенного спроса являются лоты с четвертого по 13 этаж, далее с 14 по 26 этажи наступает зона постепенно затухающего спроса, а с 27 по 40 этажи уже являются зонами единичных продаж (на рынке единичные проекты имеют такую высотность).

В сегменте бизнес-класса ярко выражен спрос на лоты с четвертого по 11 этажи, причем участок с 12 по 30 этажи является зоной интенсивно затухающего спроса. Это связано как в целом с ограниченным числом проектов с высокой этажностью (например, ЖК «Пресня Сити» или Headliner), так и с фактором ограничения спроса на квартиры из-за существенной надбавки к общей стоимости лотов за высокую этажность и за увеличенные площади лотов.

В сегменте премиум-класса ярко выражен спрос на лоты с третьего по десятый этажи, причем далее с повышением этажности спрос достигает определенного коридора значений примерно 20–30 сделок и сохраняется в таком состоянии вплоть до 35–40 этажей, когда дальше уже начинаются единичные сделки до самых высоких значений на 70 этаже (например, видовые апартаменты в ЖК Neva Towers). Данное распределение лотов характеризует премиум-сегмент как достаточно статистически однородный в контексте этажности и демонстрирует готовность платежеспособных клиентов приобретать недвижимость с наценкой за высокую этажность.

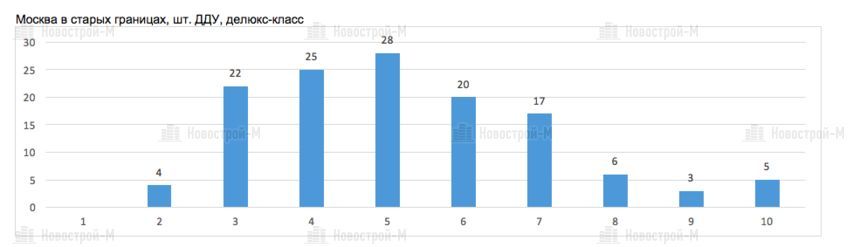

В сегменте делюкс, судя по графику распределения сделок по этажности, нельзя выявить популярную область спроса. Дело в том, что для недвижимости делюкс ограничение по этажности составляет пять–шесть жилых этажей, и фактор высоких этажей при принятии решения о покупке не играет роли: на первом месте — центральное расположение здания в Москве, его история и гармоничное окружение.

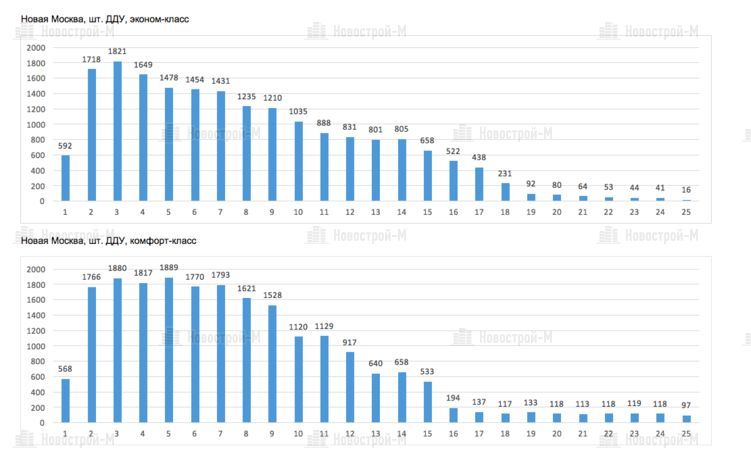

Для новостроек Новой Москвы распределение популярных этажей по спросу на квартиры более «спокойное» и сглаженное, нежели в Москве. В частности, можно говорить о широких диапазонах популярных к покупке этажей как в эконом- так и в комфорт-классе: они находятся в пределах второго-девятого этажа, в дальнейшем спрос последовательно снижается с десятого до 15 этажа и резко падает уже на этапе 16–18 этажей.

Читайте также

Ипотека в Москве и Новой Москве: что изменилось на рынке новостроек за последние три года

Что покупали в мае 2018 года: ТОП-10 самых продаваемых новостроек в Москве

ТОП-10 самых покупаемых новостроек Новой Москвы в мае 2018 года

Дата публикации 09 июля 2018

Оставить отзыв