Каждый месяц в Москве выходят в продажу новые жилые комплексы, а в уже строящихся постоянно появляются очередные корпуса. Несмотря на общую высокую активность покупателей, спрос на новостройки распределяется неравномерно. Далеко не все проекты продаются полностью, несмотря даже на массовую рекламную поддержку и прочие инструменты продвижения. Аналитический центр Новострой-М представляет исследование жилых комплексов, где квартиры распродаются быстрее всего.

Продажи по нормативам

В идеале каждый девелопер желает, чтобы все квартиры или апартаменты были проданы еще на стадии строительства, тогда уже после сдачи жилого комплекса в эксплуатацию не будет необходимости продолжать реализацию. Очевидно, что чем выше стадия строительной готовности, тем меньше динамика спроса на квартиры (из-за цены в первую очередь) и тем труднее застройщику вести продажи. При этом зачастую на этапе завершения строительства многие девелоперы остаются с низко ликвидными квартирами — лотами больших площадей, на низких этажах, с неоптимальными планировочными решениями и так далее.

Цель исследования, проведенного Новострой-М — выявить общую картину на рынке новостроек Москвы в аспекте распроданности квартир с учетом фактора строительной готовности ЖК. Основная идея анализа заключается в определении количества квартир в остатках (рассчитывается как разница между суммарным количеством юнитов по проектным декларациям и общим количеством заключенных договоров долевого участия по проекту) и сопоставлении полученной величины с неким нормативным уровнем распроданности, характерным для текущей стадии строительства данного комплекса.

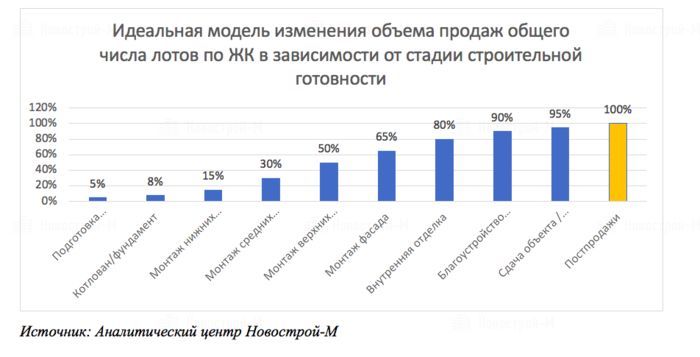

Под нормативной распроданностью понимается идеальная модель распределения объемов продаж лотов в девелоперском проекте в зависимости от стадии его строительной готовности, составленная на основании экспертных оценок. Она не учитывает сезонность продаж, особенности локального и глобального спроса на жилье, влияющие на него в процессе реализации, особенности продуктовой матрицы проекта — то есть показатель валовых продаж поставлен в зависимость только от стадии строительства. Иными словами, модель описывает, что на определенной стадии строительства должно быть продано некоторое количество лотов.

Такой анализ позволяет оценить проекты, в которых общий объем реализованных лотов отстает от некоего среднего нормативного значения, характерного для определенной стадии строительства комплекса, а также, напротив, выделить проекты, которые продаются опережающими темпами.

Сравнение фактической распроданности проектов производится по этой идеальной модели, составленной на основании экспертных оценок и описывающей темп выбывания лотов на стадии активного строительства ЖК.

Какие проекты анализировали и как

Аналитическим центром Новострой-М было подготовлено исследование всех жилых комплексов, которые на момент проведения анализа находились на стадии активного строительства и продаж (некоторые при этом имели в своем составе уже сданные в эксплуатацию корпуса), либо были сданы в эксплуатацию не позднее II квартала 2018.

В основе расчетов лежат две группы рыночных данных:

1. Количество квартир и апартаментов, которые анонсированы застройщиками в проектных декларациях по каждому комплексу. Для подсчета общего количества юнитов по проекту используются данные всех опубликованных застройщиком проектных деклараций по всем корпусам независимо от того строятся ли они в настоящее время, находятся ли в текущей реализации или еще готовятся к продажам. Это, с одной стороны, справедливо снижает общий показатель распроданности конкретного проекта, но в то же время, объем закрытых для продажи квартир застройщик в любом случае будет вынужден в будущем выводить на рынок и реализовывать, что необходимо учитывать. Количество квартир по перспективным корпусам, которые пока не определены в проектных декларациях и находятся на стадии проектирования, в расчетах не учитывались.

2. Статистические данные Росреестра по заключенным ДДУ на квартиры и апартаменты. В расчетах не учитываются данные по переуступкам между физическими и/или юридическими лицами, то есть учтены только первичные сделки с физлицами и юрлицами. При этом сделки с юрлицами вынужденно приходится принимать во внимание, так как несмотря на то, что с высокой вероятностью квартиры от них впоследствии также будут выведены на рынок (переуступлены или проданы после получения РВЭ), корректная оценка распроданности без учета данных лотов невозможна.

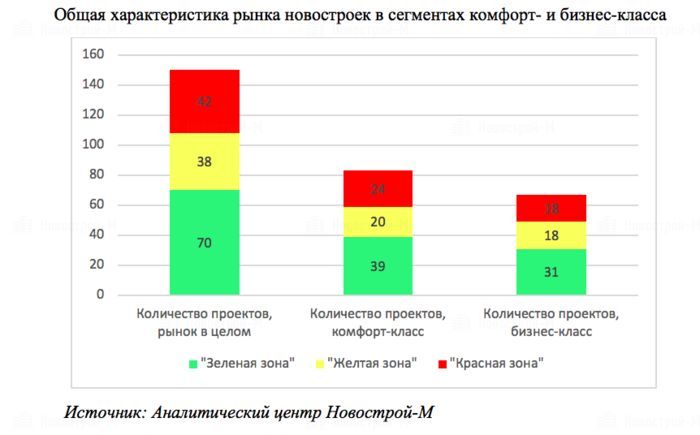

Стоит отметить, что наибольшую долю рынка первичного жилья Москвы составляют проекты, принадлежащие к комфорт- и бизнес-классу. Также именно для комплексов из этих сегментов рынка характерна жесткая связка темпов строительства и темпов продаж: большинство девелоперов стремятся реализовать большую часть недвижимости именно на стадии строительства, до сдачи в эксплуатацию. Поэтому в исследовании участвовали проекты только из сегментов комфорт- и бизнес-класса. Общее число проанализированных проектов в старых границах Москвы — 150.

В исследовании намеренно не учитывались объекты с неудовлетворительной динамикой продаж и строительства:

— «старые долгострои»: «Академ-Палас», Versis, SkyHouse, «Царицыно», «Терлецкий парк»;

— «новые долгострои» и периодически «оживающие» проекты: «Нескучный Home&SPA», «Кутузовская миля/Квартал Триумфальный», «Утесов», Match Point, «Клубный дом Октябрь»;

— «замороженные» проекты, по которым были зарегистрированы несколько ДДУ: «Кастанаевская д. 68», «Нахимовский, 21», «Менжинского, 30», «Квартал Правда», «Нагорная, 7» и другие, строительство которых приостановлено или ведется неинтенсивно.

Кроме того, в выборке отсутствуют проекты «Эталон Сити» (сделки в нем заключаются не по ФЗ-214), ЖК «Концепт Хаус» (реализация на открытом рынке была начата уже после окончания основных строительных работ и возведения здания), ЖК «Хорошевский» (заключение ДДУ происходило не с самого старта продаж).

Отдельно стоит сказать об исключении из анализа кварталов 6, 10, 11, 13 в районе Некрасовка. Дело в том, что данный комплекс экономкласса строится и продается с большим влиянием со стороны мэрии Москвы (в рамках реализации социальных жилищных программ), поэтому по многим параметрам оценки динамика спроса в нем подчиняется нерыночным тенденциям. Иными словами, этот проект некорректно в полной мере считать именно коммерческим, в отличие от «рыночных» комплексов, застройщики которых действуют на свой страх и предпринимательский риск.

Если анализируемый ЖК сдан недавно или в ЖК уже есть сданные в эксплуатацию корпус/корпуса, при том, что строительство всего комплекса еще продолжается и заключаются ДДУ, тогда для показателя общего количества сделок в проекте делается повышающий коэффициент в размере +3% (рассчитан экспертно). Он призван компенсировать возможно совершенные сделки застройщика на готовые квартиры в этих введенных в эксплуатацию корпусах уже вне рамок заключения ДДУ, которые нет возможности статистически достоверно учесть.

Если в ЖК несколько крупных корпусов или даже несколько очередей строительства, которые находятся в разной стадии готовности, то предлагается для них назначать среднюю нормативную распроданность на уровне 50%. Это усреднение справедливо, так как чаще всего старт строительства новой очереди начинается в среднем за полгода до ввода в эксплуатацию предыдущей очереди и на момент их сравнения более «старая» очередь полностью готова, а последующая очередь находится на уровне фундамента или монтажа нижних этажей.

Три зоны: красная, желтая, зеленая

По результатам анализа все проекты были разделены на три группы. Если в анализируемом жилом комплексе фактический уровень распроданности превышает нормативный уровень даже на 1%, то данный комплекс попадает в «зеленую зону» (которая означает низкий риск затоваривания). Можно считать, что реализация юнитов в этой новостройке ведется корректными или даже опережающими темпами и она пока имеет низкий потенциал к затовариванию (то есть накоплению в остатках большого числа непроданных лотов при высокой стадии строительной готовности).

Если в ЖК фактический уровень распроданности равен нормативному или ниже его не более чем на 15%, то данный комплекс попадает в «желтую зону» (означающую средний риск затоваривания). Можно предполагать, что темпы реализации юнитов в таком проекте в целом удовлетворительные и валовая выручка от продаж позволяет финансировать интенсивную стройку. Возможно, квартиры в ЖК из «желтой зоны» могут продаваться несколько медленнее из-за определенной специфики конкретного проекта или, например, сильной локальной конкуренции. Также распроданность может быть несколько ниже нормативной при крупных масштабах застройки комплекса для долгосрочных и знаковых проектов рынка.

Тем не менее, девелоперам таких комплексов из «желтой зоны» можно рекомендовать предпринять дополнительные меры — к примеру, по увеличению маркетингового бюджета или корректировке определенных коммерческих условий реализации лотов для интенсификации продаж.

Если в новостройке фактический уровень распроданности гораздо ниже, чем нормативный уровень (на 15% и более), то данный комплекс можно относить к «красной зоне» (проекты с высоким риском затоваривания). Это значит, что в данном комплексе велик риск накопления в остатках больших объемов квартир и вынужденный перенос их на стадию постпродаж после сдачи дома в эксплуатацию.

Анализ выявил, что практически 30% новостроек в сегменте комфорт- и бизнес-класса имеют высокий риск затоваривания и накопления большого количества непроданных квартир на более поздние этапы реализации, что в условиях жесточайшей рыночной конкуренции существенно ухудшает финансовые модели девелоперских проектов, параметры возврата инвестиций и их общую доходность.

Наличие большого количества непроданных лотов на завершающей стадии строительства жилого комплекса обычно свидетельствует о таких проблемах, как завышенная цена или иные ошибки в ценообразовании, либо говорит о некоторых массовых продуктовых недостатках, которые явно снижают ценность проекта для покупателей.

Исследование показало, что пока нет явного перевеса в сторону того или иного сегмента рынка, в котором жилые комплексы имеют больший риск попасть в «красную зону» затоваренности. Другими словами, в обоих сегментах рынка примерно равное распределение жилых комплексов по разным зонам, а это значит, что для всех девелоперов актуален грамотный подход к выстраиванию оптимальных коммерческих условий реализации, управлению своим товарным ассортиментом и повышению ликвидности продаж.

ТОП-10 проектов комфорт-класса, проекты с опережающими темпами продаж

Источник: Аналитический центр Новострой-М

*Продажи в корпусах Б2 и Б3 второй очереди строительства ЖК Sreda приостановлены девелопером. Строительство домов продолжается

ТОП-10 проектов бизнес-класса, проекты с опережающими темпами продаж

Источник: Аналитический центр Новострой-М

Проекты с опережающими темпами продаж на начальной стадии реализации

|

№ п/п

|

Проект

|

Класс

|

Общее число юнитов по проекту, шт.

|

Число юнитов реализовано по ДДУ, шт.

|

Доля проданных лотов по нормативу, %

|

Доля проданных лотов по факту, %

|

|

1

|

Время

|

Бизнес

|

273

|

126

|

5

|

46

|

|

2

|

Life-Варшавская

|

Комфорт

|

688

|

128

|

5

|

19

|

|

3

|

YE’S Технопарк

|

Бизнес

|

757

|

76

|

5

|

10

|

|

4

|

Огни

|

Комфорт

|

872

|

82

|

5

|

9

|

|

5

|

Spires

|

Бизнес

|

548

|

35

|

5

|

6

|

Источник: Аналитический центр Новострой-М

Дата публикации 08 октября 2018

Оставить отзыв