Программа льготной ипотеки, которую государство запустило весной прошлого года, чтобы поддержать в трудные времена строительную отрасль и покупателей, вызвала волну небывалого спроса и стремительный рост цен на жилье. Остались ли сегодня способы выгодно купить квартиру на первичном рынке, специально для Новострой-М рассказал Алексей Лухтан, директор по маркетингу и продажам компании Lexion Development.

Несмотря на то, что в 2020-м мы столкнулись с коронакризисом и всеми последствиями, связанными с этим далеко нерадостным событием, год стал рекордным за всю историю наблюдений по выдаче ипотечных кредитов населению.

По данным Дом.РФ, на первичном рынке жилья было выдано 484 тыс. кредитов, что на 42% больше показателей 2019 года. Главная причина такого высокого спроса – это запуск ипотечной госпрограммы со ставкой в 6,5%, которая стала одной из знаковых федеральных мер поддержки населения и строительной отрасли в стране.

Примечательно, что за весь прошлый год 345,6 тыс. кредитов было выдано только по этой программе.

На фоне высокого спроса начали стремительно расти и цены на квартиры в новостройках. Например, в Новой Москве рост цен за прошлый год составил порядка 30%, а в некоторых проектах ТиНАО достиг и вовсе 50%. Такое резкое повышение, увы, нивелировало положительный эффект госпрограммы и, как следствие, негативно сказалось на бюджете покупки. И даже рекордно низкая ставка по ипотеке, которая в 2020 году составила в среднем 5,82%, для многих оказалась неподъемной.

Это связано и с высокими ценами на квартиры, и c последствиями пандемии в целом: сокращение доходов россиян, потеря работы и многое другое.

В итоге многие семьи попросту не могли полноценно решить свой квартирный вопрос, так как не проходили с доходом семьи по запрашиваемой сумме кредита и выплатам по ежемесячным платежам. Поэтому покупатели либо отказывались от больших квартир в пользу более скромных площадей, либо выбирали те жилые комплексы, которые по своим качественным характеристикам значительно уступали изначально выбранным вариантам.

Когда застройщики столкнулись с высокой конкуренцией и в итоге сокращением спроса на свои проекты, начали активно запускаться программы субсидирования ипотечной ставки от застройщика. Стоит сказать, что программа субсидирования ставок по ипотеке от застройщика все же не нова, тем не менее она с каждым днем становится все популярнее.

Cубсидирование от застройщика – это когда застройщик заключает с банком соглашение и выплачивает ему определенную сумму за каждого конкретного клиента. То есть механизм субсидирования схож с госпрограммами, когда государство выплачивает недостающие проценты банкам, и предполагает снижение ипотечных ставок на определенные виды жилых помещений.

В итоге покупатели получают возможность приобрести квартиру в ипотеку на льготных условиях не только при участии в госпрограмме, но и обратившись непосредственно к застройщику.

И здесь у ипотечного покупателя появляется уникальная возможность – снизить в два раза процентную ставку по кредиту и в итоге сэкономить на процентах банку несколько миллионов рублей, в зависимости от бюджета покупки. Сейчас это возможно сделать благодаря двум составляющим: воспользоваться ипотечной госпрограммой по ставке в 6,5% и еще субсидировать эту ставку у застройщика.

Однако нужно иметь в виду: вероятно, ипотечная программа «Господдержка 2020» будет действовать только до 1 июля 2021 года. И, как мы слышим из последних сообщений, продлевать ее в нынешнем виде вряд ли соберутся. Скорее всего, льготные условия кредитования будут действовать либо на определенную категорию граждан, либо в каких-то отдельных регионах страны.

Бытует мнение, что в субсидировании ипотеки от застройщика ничего хорошего нет, так как все расходы в итоге ложатся на плечи покупателя. Смеем вас заверить, это не всегда так. Давайте разбираться.

Итак, субсидирование от застройщика бывает двух типов, а именно – маркетинговое и реально выгодное. Маркетинговое субсидирование – это установка на определенный промежуток времени, зачастую на очень короткий срок, очень низкой ставки, например, 0,1%.

В первый год это дает покупателю безусловное преимущество, но все последующие года, когда ипотечная ставка становится уже рыночной, теряет свою актуальность. Поэтому выгодность от подобных программ – под большим вопросом.

В основном такая маркетинговая программа субсидирования подходит только тем покупателям, кто собирается оформлять ипотеку на очень короткий период (полгода-год). А если брать в расчет реального среднестатистического ипотечника, который выплачивает кредит долго, такая история совершенно неинтересна.

Согласно данным аналитиков, средний срок по ипотеке в прошлом году в Московском регионе составлял около 17,5 лет. И только 2% покупателей были готовы выплатить кредит в сжатые сроки – до 1 года. А большая часть даже не пытается раньше срока выплачивать более существенные платежи по кредиту. Поэтому выгода от такой маркетинговой ставки, которая, безусловно, имеет право на жизнь, все же сомнительная.

Второй вариант субсидирования ипотеки от застройщика – более выгодный для покупателя – это когда ставка снижается на гораздо длительный срок, который может достигать 25 лет. В данном случае выгода для среднестатистического ипотечного покупателя уже очевидна.

То есть, как я уже говорил, покупатель получает две субсидированные ставки на покупку квартиры одновременно: от государства и от застройщика. В итоге, если посчитать двойную субсидированную ставку на покупку квартиры и обычную, то разница по выплаченным процентам будет колоссальная.

Но, самое главное, у покупателя появляется возможность приобрести именно ту квартиру, которая ему нужна, и пройти по доходу семьи в банке, а ежемесячная выплата для него будет оптимальной и комфортной.

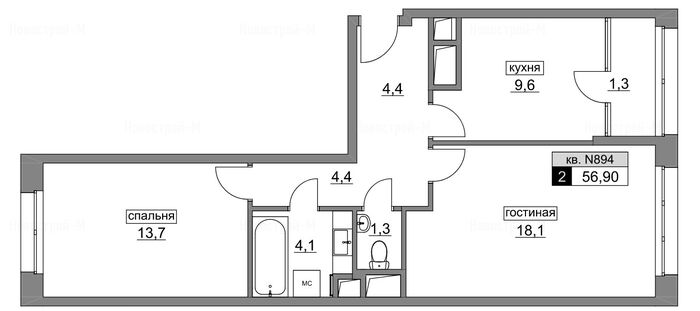

К примеру, двухкомнатная квартира, расположенная в первом корпусе ЖК «Румянцево-Парк» общей площадью 56,9 кв. м, стоит 12 973 200 рублей. От застройщика можно получить скидку в 1% от стоимости квартиры при звонке в офис продаж, даже если воспользоваться программой субсидирования ипотечной ставки.

Эту квартиру можно купить по Госпрограмме за 6,49% и еще субсидировать эту ставку от застройщика (специальная программа с Росбанком). В итоге мы имеем ипотечный кредит по ставке 2,49% на 25 лет.

Итак, стоимость квартиры с учетом скидки составит 12 843 468 рублей. При первоначальном взносе в размере 20% (2 568 693 рубля) и сроке кредита в 25 лет, ежемесячный платеж составит 46 042 рубля, а переплата по кредиту за весь срок выйдет в 3 538 014 рублей.

А теперь посчитаем стоимость этой же квартиры, но используя только программу «Ипотека с Господдержкой 2020 и ставкой в 6,49%» в том же Росбанке без субсидии от застройщика.

При аналогичном первоначальном взносе в размере 2 568 693 рубля и сроке кредита в 25 лет ежемесячный платеж составит уже 69 311 рублей, а переплата по кредиту за весь срок выйдет 10 518 772 рубля. Выгода очевидна – за тот же срок кредитования можно сэкономить приличную сумму в размере 6 980 758 рублей.

В итоге, когда нет программы субсидирования от застройщика, большое количество покупателей просто не проходят по доходам у банков. Ведь разница по ежемесячным платежам очевидна – в первом случае это 46 042 рубля, во втором уже 69 311 рублей. Застройщик предлагает как раз снизить эти выплаты, чтобы купить то, что нужно каждому конкретному человеку. В этом и есть главная идея субсидирования ипотеки от застройщика.

В завершение стоит еще раз акцентировать внимание: если ипотечный покупатель принял решение приобрести квартиру, откладывать точно не стоит, так как после отмены программы с господдержкой ставки по ипотечным кредитам для большей части россиян поползут вверх, как и цены.

В итоге таких низких ставок на весь срок кредитования уже не будет, поэтому о выгодной покупке можно будет просто забыть.

Читайте также

В 2020 году москвичи оформили более 100 тыс. ипотек

Эксперты рассказали, в какой момент новая волна подорожания накроет рынок новостроек

Автор: Алексей Лухтан специально для Новострой-М

Дата публикации 01 марта 2021

Оставить отзыв