Активное развитие рынка новостроек, снижение ипотечных ставок до исторических минимумов, широкий выбор доступного предложения для покупки — все это чаще заставляет задуматься о том, что, может быть, пора уже прекратить, снимая квартиру, платить аренду «чужому дяде» и купить себе собственную квартиру. Аналитический центр Новострой-М провел исследование, в ходе которого выяснил, что выгоднее прямо сейчас — купить квартиру в ипотеку или арендовать жилье, а в это время хранить деньги на депозите и получать проценты.

Сейчас большинство людей понимают, что в случае оформления ипотеки на них зарабатывает уже не арендодатель, а банк, но несмотря на это, ежемесячно гасится малая часть стоимости приобретаемой квартиры, и после полного погашения кредита квартира переходит в собственность. Однако навскидку сопоставить, каким будет экономический эффект от этих двух альтернатив (снимать или покупать в ипотеку) бывает затруднительно.

Часто звучит вопрос, что выгоднее — ипотека или аренда, но не уточняется, что именно вкладывается в понятие «выгода». В данной статье мы численно сопоставим финансовые затраты при оформлении ипотечного кредита либо при вступлении в арендные отношения.

Представим, что в определенный момент молодой человек в возрасте 26-28 лет, наемный специалист, проживая до этого в семейной квартире с родителями или снимая комнату с друзьями, смог накопить за три-четыре года активной трудовой деятельности первоначальный взнос в размере 1 250 000 рублей. Возможно, что изначально он копил эти деньги на хороший автомобиль, пышную свадьбу, но постепенно к нему приходит понимание, что взрослая самостоятельная жизнь невозможна без отдельного от родителей проживания и встает жизненный выбор: купить новую квартиру в новостройке или начать арендовать.

Покупка квартиры в ипотеку — это сложное финансовое решение, результат от которого зависит от многих факторов (как от исходных параметров кредита и стоимости жилья, так и от дальнейшей тактики обслуживания кредита — например, с досрочным погашением или без него). Поэтому ниже определены основные условия, с применением которых будут вестись расчеты.

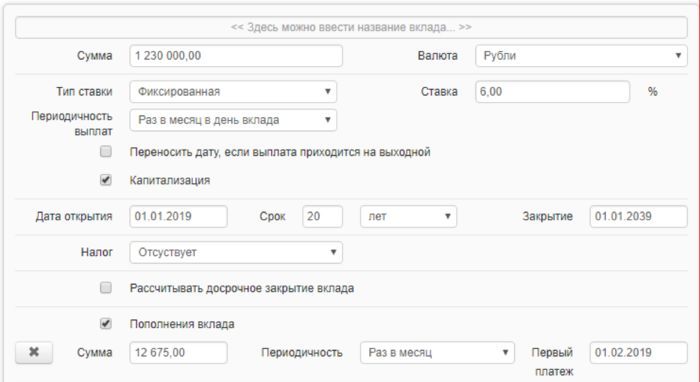

Основные исходные данные:

Ежемесячный доход после вычета налогов — 90 000 рублей, при этом без потери качества жизни заемщик может тратить на погашение ипотечного кредита или аренду квартиры не более 50% от своего дохода. Оставшиеся средства тратятся на обеспечение текущих потребностей, не инвестируются в депозиты и так далее.

Далее рассматриваем два сценария:

Сценарий № 1: Оформление ипотечного кредита на квартиру в новостройке и размещение накоплений в размере 1 250 000 рублей в качестве первоначального взноса. Данное значение накоплений можно считать вполне экономически достижимым для работающего человека пока еще без крупных финансовых обязательств в виде иждивенцев и прочего.

Объект покупки: комфортабельная однокомнатная квартира с полной чистовой отделкой в новостройке Москвы на стадии строительства, площадью 46,6 кв. м. До получения ключей с момента оформления договора долевого участия необходимо ждать еще год (до 4 кв. 2019).

Сторонние ежемесячные кредитные обязательства, алименты и прочие платежи отсутствуют.

Стоимость квартиры: 6 150 000 рублей*

|

Возраст заемщика, лет:

|

28

|

|

Подтвержденный ежемесячный доход заемщика (или совокупный - созаемщиков) подтверждение 2-НДФЛ, руб.

|

90 000

|

|

Наличие сторонних ежемесячных кредитных обязательств, алиментов, руб.

|

0

|

|

Чистый доход заемщика (совокупный чистый доход, если для созаемщиков), руб.

|

90 000

|

|

Стоимость квартиры, руб.

|

6 150 000

|

|

Первоначальный взнос, руб.

|

1 230 000 (20%)

|

|

Срок кредита, лет

|

20

|

|

Ежемесячный платеж, руб.

|

45 675

|

Сценарий № 2: Аренда однокомнатной квартиры в спальном районе Москвы в пешей доступности от станции метро. При этом первоначально накопленные средства 1 250 000 рублей размещаются на срочном банковском вкладе с ежемесячной капитализацией, с целью дальнейшей покупки квартиры, в перспективе — уже за собственные наличные средства

При этом ежемесячно арендующий жилье добавляет средства на вклад в размере, равном разности ежемесячного платежа по ипотеке и платежа по аренде.

|

Подтвержденный ежемесячный доход, руб.

|

90 000

|

|

Стоимость аренды (первоначально), руб./мес.

|

33 000

|

|

Сумма средств, ежемесячно инвестируемых на вклад, руб./мес.

|

12 675

|

|

Дата открытия вклада

|

01.01.19

|

Основной критерий сравнения: будет проведено сопоставление суммы накопленных средств на вкладе, которыми будет располагать арендатор по сценарию № 2 с учетом суммарных расходов на аренду в сравнении с размером суммарных затрат «ипотечника» на покупку своей квартиры в тот момент, когда ипотечный кредит будет полностью погашен.

Другими словами, проверяется, сможет ли арендующий сейчас квартиру человек за счет банковских накоплений купить такую же, как у «ипотечника», квартиру в будущем по той ее стоимости, которая будет действовать на момент исполнения заемщиком своим кредитных обязательств (через 20 лет).

Предпосылки:

- Темп роста цен на этапе строительства (за 1 год до РВЭ) — 15% (оценено экспертно, на основе анализа рынка новостроек Москвы)

- Темп роста цен на жилую недвижимость — 2% год**

- Cтавка по кредиту в расчетах — 9,8% в 2018 году***

- Срок кредита (определен по уровню дохода заемщика и предельному комфортному значению ежемесячного платежа по кредиту не более 50% от дохода) — 20 лет.

- Ежемесячный платеж: 45 674 руб./мес.

- Ставка по банковским вкладам — 6% в 2018 году на весь рассматриваемый период (равный сроку кредита по сценарию № 1) и далее происходит ежемесячная капитализация процентов****

- Ставка аренды квартиры — 33 000 руб./мес.*****

- Темп роста ставки арендной платы — 2%/год.

* Квартиру с подобными параметрами можно приобрести в настоящее время, например, в ЖК «Саларьево-парк» от ГК «ПИК» в корпусе 13.1, срок заселения — до 31.12.2019, 10 мин. от ст. м. «Саларьево»:

**Темп роста рыночных цен на готовые квартиры взят консервативно, не более 2%/год, учитывая возможные кризисы и периоды стагнации на рынке.

*** в соответствии с отчетом ДОМ.РФ за 9 мес. 2018 г. средневзвешенная ставка по уже выданным кредитам на новостройки составила 9,32%, в рамках данного исследования назначается ставка 9,8%. Для расчетов по ипотечному кредиту использовался калькулятор сервиса «ДомКлик от Сбербанка». В октябре среднюю ипотечную ставку назвали рекордно низкой: подробнее — читайте по ссылке.

**** в соответствии с сводным отчетом Центробанка РФ за 9 мес. 2018г., по вкладам физических лиц и нефинансовых организаций в рублях свыше 1 года (по 30 крупнейшим банкам), округлено с 5,94% до 6%.

***** Для сравнения с ЖК «Саларьево-парк» рассматриваются районы Солнцево и Переделкино.

Расчет доходности банковского вклада с учетом капитализации производился на основе онлайн-сервиса «Портал финансовых калькуляторов». При этом использованы следующие параметры для расчета доходности размещения средств на банковском вкладе:

Допущения:

Для упрощения расчетов считается, что ипотечный кредит гасится аннуитетными платежами, не погашается досрочно, не рефинансируется.

Условно принимаем, что за время выплаты ипотеки у заемщика сохраняется постоянным его ежемесячный доход на первоначально заявленном уровне. В реальной же жизни за пять-семь лет квалифицированные специалисты строят замечательную профессиональную карьеру, увеличивая свой доход в полтора-два раза, как минимум. Предположим, что все денежные излишки, которые образовываются у человека благодаря его активному карьерному росту, полностью тратятся на обеспечение других растущих бытовых потребностей (создание семьи и рождение детей, путешествия, обслуживание автомобиля и так далее), без изменения графика платежей по ипотеке при рефинансировании, досрочном погашении и прочих операциях.

Предполагается, что от момента покупки квартиры в новостройке до получения ключей и окончания чистовых отделочных работ и переезда в новую квартиру человек также вынужден продолжать временно жить с родителями, при этом при аренде переезд совершается сразу после принятия решения.

Чаще всего при аренде квартиры эксплуатационные платежи уже включены в стоимость аренды и арендатор оплачивает кроме ежемесячного платежа только коммунальные платежи за свет, воду по счетчикам. При покупке квартиры в ипотеку на собственника ложится необходимость оплачивать как эксплуатационные, так и коммунальные платежи. В рамках данного расчета условно пренебрегаем необходимостью для «ипотечника» оплачивать все расходы, связанные с ежемесячным содержанием квартиры. Также условно учитывается, что расходы на обновление бытовой техники, мебели и косметический ремонт квартиры оплачиваются арендодателем.

Считаем, что перед человеком стоит выбор покупки квартиры только для своего собственного проживания и нет каких-либо инвестиционных ожиданий от покупки (например, не предусмотрена продажа квартиры после завершения строительства дороже, с досрочным погашением ипотеки).

Важно отметить, что так как квартира приобретается на стадии строительства, то у нее есть потенциал как общерыночного роста после передачи ключей клиенту (при учете среднего роста цен на рынке примерно на 1% каждый год), так и роста стоимости на стадии строительства (около 1 000 000 руб. или около 16%).

Стоит согласиться, что принятие в расчетах единой процентной ставки по депозиту на весь срок расчетов может вносить определенную погрешность в расчетах, так как за столь долгий срок в кредитно-финансовой политике РФ могут произойти значительные изменения ставок. Однако, несмотря на условия неопределенности, предполагается, что экономика страны останется в сценариях, близких к тем, которые описаны, например, в «Прогнозе долгосрочного социально-экономического развития РФ на период до 2030 года», разработанном Минэкономразвития России. По трем предложенным вариантам прогноза уровня инфляции (ИПЦ), ее значение будет колебаться в пределах 3-4,5%.

Результаты и интерпретация:

В соответствии с произведенными расчетами для обоих сценариев итоговый финансовый результат формулируется следующим образом (данные — в рублях за весь период):

|

Сценарий № 1 — Ипотека

|

Сценарий № 2 — Аренда

|

|

Расходы

|

Доходы

|

Расходы (аренда)

|

Доходы (банковский вклад)

|

|

10 962 000

|

0

|

9 621 758

|

9 915 899

|

Источник: Аналитический центр Новострой-М

При формальном сравнении расходов по обоим сценариям более рациональным вариантом является аренда квартиры, так как стоимость жилья с учетом переплаты по процентам ипотеки на 1 340 242 рубля больше, чем совокупные расходы по аренде квартиры. Однако, если анализировать доходы по банковскому вкладу в размере 9 915 899 рублей, то очевидно, что на эту сумму не получится приобрести аналогичную квартиру, которая будет в конце 2038 года стоить уже 10 211 961 рубль (на 296 062 руб. дороже)

|

Сценарий 1: Ипотека

|

|

|

|

|

Расходы: покупка квартиры в ипотеку

|

|

|

№ п/п

|

Год

|

Расходы —ипотечные платежи

|

Цена квартиры, руб.

|

Индексация цен, %

|

|

1

|

2019

|

548 100

|

6 150 000

|

<- Стадия строительства

|

|

2

|

2020

|

548 100

|

7 150 000

|

2

|

|

3

|

2021

|

548 100

|

7 293 000

|

2

|

|

4

|

2022

|

548 100

|

7 438 860

|

2

|

|

5

|

2023

|

548 100

|

7 587 637

|

2

|

|

6

|

2024

|

548 100

|

7 739 390

|

2

|

|

7

|

2025

|

548 100

|

7 894 178

|

2

|

|

8

|

2026

|

548 100

|

8 052 061

|

2

|

|

9

|

2027

|

548 100

|

8 213 103

|

2

|

|

10

|

2028

|

548 100

|

8 377 365

|

2

|

|

11

|

2029

|

548 100

|

8 544 912

|

2

|

|

12

|

2030

|

548 100

|

8 715 810

|

2

|

|

13

|

2031

|

548 100

|

8 890 126

|

2

|

|

14

|

2032

|

548 100

|

9 067 929

|

2

|

|

15

|

2033

|

548 100

|

9 249 287

|

2

|

|

16

|

2034

|

548 100

|

9 434 273

|

2

|

|

17

|

2035

|

548 100

|

9 622 959

|

2

|

|

18

|

2036

|

548 100

|

9 815 418

|

2

|

|

19

|

2037

|

548 100

|

10 011 726

|

2

|

|

20

|

2038

|

548 100

|

10 211 961

|

2

|

| |

Итого

|

10 962 000

|

|

|

| |

Переплата

|

4 812 000

|

|

|

Источник: Аналитический центр Новострой-М

|

Сценарий 2: АРЕНДА + ВКЛАД

|

|

|

|

|

|

|

|

Расходы: АРЕНДА КВАРТИРЫ

|

|

|

Доходы: БАНКОВСКИЙ ВКЛАД с капитализацией

|

|

№ п/п

|

Год

|

Расходы - арендные платежи

|

Индексация ставки аренды, %

|

|

№ п/п

|

Год

|

Остаток вклада, руб.

|

Начисленные проценты, руб.

|

|

1

|

2019

|

396 000

|

2

|

|

1

|

2019

|

1 442 213

|

72 788

|

|

2

|

2020

|

403 920

|

2

|

|

2

|

2020

|

1 679 340

|

93 224

|

|

3

|

2021

|

411 998

|

2

|

|

3

|

2021

|

1 947 955

|

108 318

|

|

4

|

2022

|

420 238

|

2

|

|

4

|

2022

|

2 224 459

|

124 404

|

|

5

|

2023

|

428 643

|

2

|

|

5

|

2023

|

2 518 017

|

141 458

|

|

6

|

2024

|

437 216

|

2

|

|

6

|

2024

|

2 829 709

|

159 593

|

|

7

|

2025

|

445 960

|

2

|

|

7

|

2025

|

3 160 557

|

178 748

|

|

8

|

2026

|

454 880

|

2

|

|

8

|

2026

|

3 511 852

|

199 194

|

|

9

|

2027

|

463 977

|

2

|

|

9

|

2027

|

3 884 813

|

220 861

|

|

10

|

2028

|

473 257

|

2

|

|

10

|

2028

|

4 280 826

|

243 913

|

|

11

|

2029

|

482 722

|

2

|

|

11

|

2029

|

4 701 155

|

268 229

|

|

12

|

2030

|

492 376

|

2

|

|

12

|

2030

|

5 147 470

|

294 215

|

|

13

|

2031

|

502 224

|

2

|

|

13

|

2031

|

5 621 313

|

321 743

|

|

14

|

2032

|

512 268

|

2

|

|

14

|

2032

|

6 124 454

|

351 041

|

|

15

|

2033

|

522 514

|

2

|

|

15

|

2033

|

6 658 468

|

381 914

|

|

16

|

2034

|

532 964

|

2

|

|

16

|

2034

|

7 225 505

|

414 937

|

|

17

|

2035

|

543 623

|

2

|

|

17

|

2035

|

7 827 516

|

449 911

|

|

18

|

2036

|

554 496

|

2

|

|

18

|

2036

|

8 466 762

|

487 146

|

|

19

|

2037

|

565 586

|

2

|

|

19

|

2037

|

9 145 211

|

526 348

|

|

20

|

2038

|

576 897

|

2

|

|

20

|

2038

|

9 915 899

|

618 588

|

| |

Итого

|

9 621 758

|

|

|

|

Итого

|

9 915 899

|

5 656 574

|

Источник: Аналитический центр Новострой-М

Таким образом, можно сделать главный вывод:

В заданных ранее условиях расчетов альтернативных сценариев (оформление ипотеки или аренда) ни тот ни другой не имеют с финансовой точки зрения явного преимущества (покупка в ипотеку выгоднее в заданных условиях на 3%). Однако в этом случае можно вспомнить о тех субъективных достоинствах владения и пользования своей собственной квартирой (пусть и временно находящейся в залоге у банка), тогда как за арендованную квартиру психологически может быть труднее расплачиваться, так как арендный платеж никогда не предусматривает выкупа. Также не стоит забывать о вопросах инвестиционной безопасности банковских вкладов, сумма которых застрахована далеко не на весь размер депозита, а только на его часть, гарантированную АСВ на текущий момент в размере 1,4 млн. руб.

Кроме того, рассмотрен лишь один вариант входных данных на получение ипотечного кредита. Если у заемщика больше располагаемый ежемесячный доход, если есть возможность внести первоначальный взнос в большем размере (что предпочтительнее), то сценарий оформления ипотеки может стать намного более привлекательным.

Однако снижение в экономике ипотечной ставки — явный сигнал экономически активным гражданам о том, что соотношение «аренда / ипотека» явно начинает работать в пользу последней, поскольку доходность всех депозитов при снижении кредитных ставок пропорционально снижается, а суммарная переплата в случае оформления ипотеки уменьшается на значительные суммы в абсолютном выражении (если рассматривать полностью весь срок кредита, то снижение базовой процентной ставки даже на десятые доли процентного пункта приносит экономический эффект на сотни тысяч рублей экономии).

Важно помнить, что покупка квартиры в ипотеку именно на этапе строительства дает отличный финансовый рычаг за счет существенного и практически гарантированного повышения стоимости после ввода в эксплуатацию и получения ключей.

Читайте также

В банках говорят об оттоке вкладов и взрыве продаж недвижимости из-за недоверия к рублю

Обзор Новострой-М: что изменилось на рынке новостроек Москвы и Подмосковья

«Понятие «бюджет покупки» исчезает — ему на смену приходят первый взнос и ежемесячный платеж»

Дата публикации 03 декабря 2018

Оставить отзыв