Аналитический центр Новострой-М подготовил обзор первичного рынка жилой недвижимости Московского региона за три квартала 2018 года. Наши эксперты проанализировали, как изменился спрос, что происходит с ценами на квартиры в новых домах, какова ситуация на рынке ипотечного кредитования, сколько новых проектов появилось за девять месяцев.

В рамках данного исследования были изучены локальные рынки «старой» Москвы, Новой Москвы и Московской области на удалении до 30 км от МКАД. Для анализа спроса на новостройки использованы агрегированные данные Росреестра о заключенных и зарегистрированных ДДУ в конкретных временных периодах на квартиры и апартаменты, только договоры с физлицами (сделки с юридическими лицами и по переуступке не учитываются). Для анализа цен предложения используются агрегированные данные Новострой-М, собранные в автоматическом режиме.

I. Москва в старых границах

Предложение (квартиры и апартаменты)

|

Класс

|

Средняя цена 1 кв. м, руб.

3Q 2018

|

Прирост/снижение средней цены

1 кв. м к

2Q 2018, %

|

Количество объектов в продаже, шт.,

3Q 2018

|

Количество новых проектов, вышедших в 3Q 2018, шт.

|

|

Комфорт-класс

|

155 800

|

+0,4%

|

101

|

18

|

|

Бизнес-класс

|

231 810

|

+1,1%

|

78

|

3

|

|

Премиум-класс

|

513 780

|

+1,4%

|

40

|

0

|

|

Deluxe

|

803 920

|

-0,6%

|

57

|

1

|

Источник: Аналитический центр Новострой-М

Средневзвешенная цена предложения в 3Q 2018 года составила 363 013 руб./кв. м (с учетом квартир и апартаментов по всем классам). В этот период средняя цена 1 кв. м показала незначительные колебания (в пределах 1,5%). Высокий объем текущего предложения на рынке обусловлен помимо общерыночных факторов (активность застройщиков по выводу новых проектов на рынок из-за правовой конъюнктуры девелопмента) также еще и маркетинговой спецификой. Например, в третьем квартале сразу несколько компаний-застройщиков вывели на рынок проекты, которые по своему классу не соответствуют ранее сформированному характеру их портфелей проектов. Например, речь идет о компании «Донстрой», у которой подобных комплексов сразу два: «Огни» в районе Раменки и Fresh в районе Орехово-Борисово.

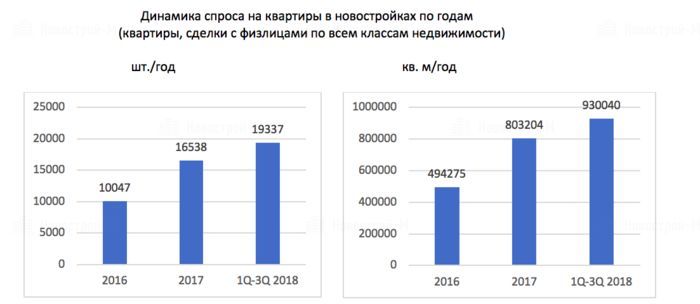

В границах «старой» Москвы наблюдается очень активная динамика заключения ДДУ с физлицами на квартиры и апартаменты. Так, например, за три квартала 2018 года уже заключено на 12,8% больше от объема сделок (в кв. м), зафиксированных в целом за 2017 год. Можно прогнозировать, что в четвертом квартале 2018 года объем продаж в штуках и «квадратах» может превысить показатели спроса за целый 2017 год минимум на 15-17%.

Отдельно стоит отметить динамику спроса на апартаменты: данный сегмент растет по количеству сделок примерно на 10%/год. Скорее всего по итогам 2018 года показатели продаж по апартаментам превысят уровень 2017 года не более чем на 16-18% ввиду сокращения доступного рыночного предложения по данному сегменту в комфорт- и бизнес-классе. Доля апартаментов в общем объеме спроса на новостройки стабильно cохраняется на временном отрезке с 2016 года в соотношении 12-15% для апартаментов против 85-88% для квартир.

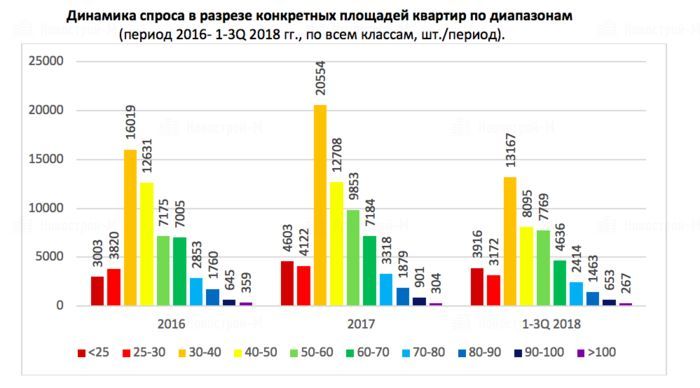

График распределения средней площади квартир/апартаментов (юнитов) в Москве за период с 2016 года по третий квартал 2018 показывает интересную тенденцию: так, средняя площадь юнитов класса «стандарт» и «комфорт» значительно не изменилась (коррекции оставляют порядка 1,5 кв. м), при этом востребованная площадь юнитов в классах «бизнес» и «премиум» со временем менялись в сторону уменьшения. Например, средняя площадь юнита в московском бизнес-классе снизилась на 11,6% — до 65,69 кв. м, а в премиум-классе снижение составило 6,3% до 94,22 кв. м. Таким образом, снижение средней стоимости лота при общем стагнирующем уровне цен (колебания составляют не более 2-3% от средних значений). Это свидетельствует о снижении среднего бюджета покупки новостроек в данных классах и может характеризовать рыночный спрос как более «рациональный», не готовый к покупке юнитов избыточной площади с высоким бюджетом.

Особняком в этой рыночной тенденции стоит недвижимость класса делюкс: на протяжении периода времени для анализа средняя площадь лотов даже увеличивалась — например, с 2016 года к концу третьего квартала 2018 года она выросла на 12,7%.

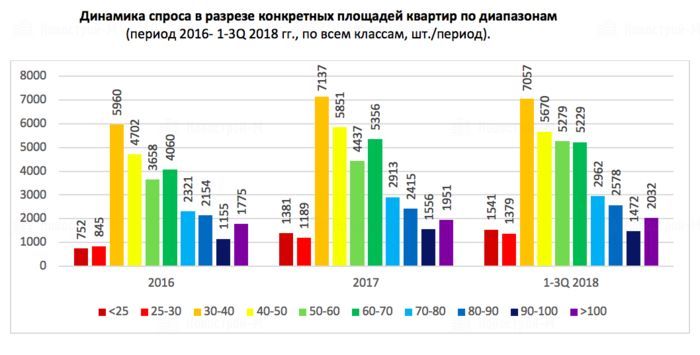

По сравнению с 2017 годом в период с первого по третий кварталы 2018 года сохранялся спрос на лоты всех диапазонов площади, при этом на лоты некоторой площади спрос за девять месяцев по количеству заключенных сделок уже превышает значение полного 2017 года — это диапазоны 25-30, 50-60, 70-80 и 80-90 кв. м.

Например, по данным диаграммы явно заметны районы-лидеры по спросу на новостройки первичного рынка. Так, за первые три квартала 2018 года темпы продаж уже превысили значение 2017 года в ВАО (рост +61%), ЮЗАО (+11%), САО (+20%), ЮВАО (+5%). При этом в СВАО темпы реализации ниже уровня 2017 года, и на примерно одном уровне за данный период находятся темпы продаж в СЗАО, ЮАО, ЗелАО и ЮЗАО.

В настоящее время наблюдается высокий спрос на машиноместа в новостройках, что подтверждается графиком. Несмотря на то, что обычно основная доля машиномест в жилых комплексах продается уже после их сдачи в эксплуатацию, на рынке наблюдается рост количества заключаемых договоров на покупку машиномест еще на стадии строительства. Так, например, за три квартала 2018 года количество заключенных ДДУ на машиноместа уже превысило значение полного 2016 на 9,6%, а также вплотную подходит к уровню 2017 года. Есть все причины прогнозировать, что по итогам полного 2018 года количество заключенных ДДУ на машиноместа обновит исторический максимум значений.

Машиноместа в подземных паркингах плотно вошли в стандарт жилья комфорт-класса, то есть наличие подземного паркинга в ЖК бизнес-класса уже перестало быть классифицирующим его признаком, другими словами, выросло рыночное предложение. Также стоит напомнить, что с 1 января 2017 года клиенты получили возможность приобретать машиноместа в ипотеку (в связи с поправками в законодательство машиноместо получило официальный статус объекта недвижимости), и некоторая доля дополнительного спроса в 2017-2018 годах была сформирована именно за счет применения дольщиками ипотечного кредита. Например, за три квартала 2018 года в ипотеку оформлено порядка 253 машиномест, а за полный 2017 год — 162 машиноместа.

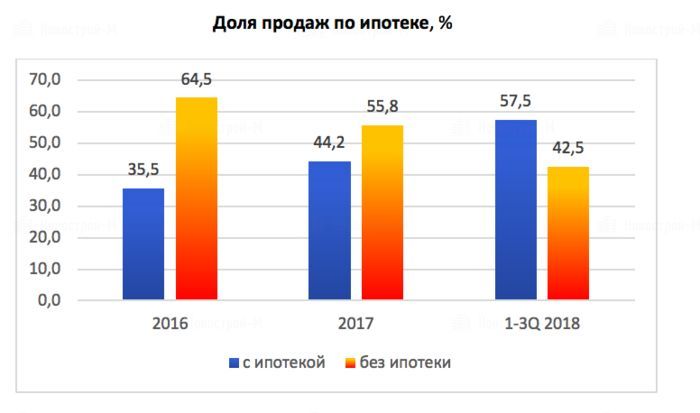

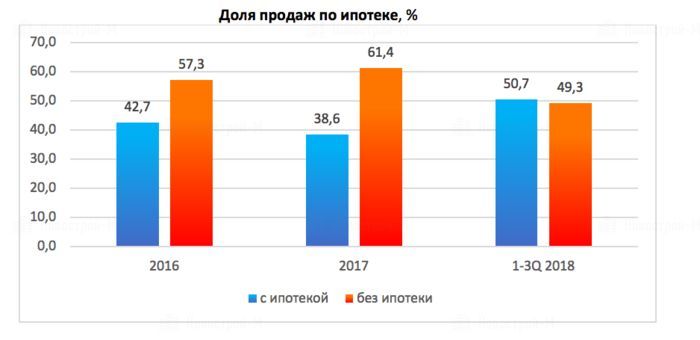

График свидетельствует о росте доли ипотеки как в период 2016-2017 годов на 11,1%, так и в сравнении первых трех кварталов 2018 с полным 2017 годом (рост составляет уже 6,6%). По сути, в 2018 году на первичном рынке Москвы доли сделок с использованием ипотеки и сделок с другими схемами приобретения сравнялись, а также можно предполагать, что по итогу 2018 года доля ипотечных сделок превысит другие схемы покупки.

II. Новая Москва

Предложение (квартиры и апартаменты)

|

Класс

|

Средняя цена 1 кв.м, руб.

3Q 2018

|

Прирост/снижение средней цены

1 кв. м к

2Q 2018, %

|

Количество объектов в продаже, шт.,

3Q 2018

|

Количество новых проектов, вышедших в 3Q 2018, шт.

|

|

Комфорт-класс

|

104 320

|

+3,5%

|

32

|

1

|

|

Бизнес-класс

|

119 590

|

+0,4%

|

4

|

0

|

Источник: Аналитический центр Новострой-М

Текущее предложение на рынке новостроек Новой Москвы в третьем квартале 2018 пополнялось преимущественно новыми корпусами в уже строящихся проектах, тогда как из новых проектов появился только ЖК «Эдельвейс» от компании «Центрстрой». В течение 3Q 2018 года средняя цена предложения на новостройки имела тенденцию к повышению, при этом сегмент комфорт-класса рос более заметно. Причин данного повышения несколько, но одной из главных можно назвать изменения в структуре предложения за счет увеличения количества сданных в эксплуатацию корпусов и характерного для этого роста отпускных цен (кстати, особенно данная тенденция заметна в бизнес-классе, но увеличение цен в этом сегменте менее значимо, так как потенциала для повышения цен в условиях ограниченного спроса на данный продукт застройщики не видят).

Динамика спроса на новостройки за незавершенный 2018 год в Новой Москве (аналогично параметрам спроса в Москве в старых границах) показывает опережающие темпы роста по сравнению с полным 2017 годом. Так, превышение по совершенным сделкам уже составляет 16,9%, по количеству квадратных метров — на 15,8%. По предварительным оценкам, за полный 2018 год данное превышение может составить не менее 20%.

По сравнению с 2017 годом в первые три квартала 2018 года сохраняется растущий спрос на лоты всех диапазонов площади, при этом аналогично ситуации с Москвой в старых границах спрос на лоты некоторой площади по количеству заключенных сделок уже превышает значение полного 2017 года. В данном случае это пока диапазоны площадей 30-40 кв. м и 60-70 кв. м. Важно отметить, что для ультракомпактных лотов площадью менее 25 кв. м и 25-30 кв. м спрос сохраняется спокойный, на уровне 2017 года, и пока его показатель не превысил.

Динамика спроса в разрезе географии (Новая Москва, шт./год).

|

Населенный пункт/локация

|

2016 г.

|

2017 г.

|

1-3Q 2018

|

Динамика результатов продаж в 1-3Q 2018 по сравнению с 2017 г.

|

|

Внуковское

|

2236

|

1856

|

553

|

-70%

|

|

Воскресенское

|

136

|

-

|

127

|

-

|

|

Десеновское

|

923

|

555

|

1966

|

+254%

|

|

Краснопахорское

|

68

|

54

|

56

|

+3%

|

|

Марушкинское

|

510

|

497

|

449

|

-10%

|

|

Московский

|

693

|

4407

|

4345

|

-

|

|

Новофедоровское

|

72

|

37

|

39

|

+5%

|

|

Первомайское

|

-

|

-

|

1

|

-

|

|

Роговское

|

68

|

-

|

-

|

|

|

Сосенское

|

4645

|

8897

|

11137

|

+25%

|

|

Троицк

|

209

|

14

|

8

|

-43%

|

|

Филимонковское

|

45

|

1

|

70

|

-

|

|

Щербинка

|

442

|

210

|

586

|

+179%

|

Источник: Аналитический центр Новострой-М

На локальном рынке наибольшую активность по спросу на новостройки за неполный 2018 год по сравнению с 2017 годом показали муниципальные образования Десеновское и Щербинка, в первую очередь за счет выхода новых крупных проектов массовой застройки и новых корпусов в уже строящихся комплексах. Более спокойный спрос показали с/п Сосенское, Новофедоровское и Краснопахорское: в данных локациях сейчас сконцентрировано ограниченное количество активных комплексов.

По данным о совершенных за первые три квартала 2018 года сделках можно сделать вывод о превышении доли сделок с применением ипотечного кредита по сравнению с полным 2017 годом. Во многом данный тренд рынка объясним комфортными ставками по ипотеке (до анонсированных в конце лета крупными банками повышений ставки на 1-1,5 п. п.). По нашим оценкам, приобретение квартир с привлечением кредитных средств до конца 2018 года достигнет уровня около 60-65% от общего объема заключенных ДДУ.

III. Московская область

Предложение (квартиры и апартаменты)

|

Класс

|

Средняя цена 1 кв. м, руб.

3Q 2018

|

Прирост/снижение средней цены

1 кв. м к

2Q 2018, %

|

|

Стандарт-класс

|

58 900

|

+1,1%

|

|

Комфорт-класс

|

75 750

|

-1,6%

|

Источник: Аналитический центр Новострой-М

Цены на квартиры в Московской области на протяжении 2018 года продолжают так называемое боковое движение с потенциалом к снижению (в общерыночном периоде анализа). Большинство застройщиков выбрали консервативную ценовую и ассортиментную стратегию, повышение стоимости квартир в течение роста строительной готовности стали более редкими и менее значимыми по номиналу (не более 2-3% в квартал).

В Московской области, в отличие от других локаций Московского региона, темпы продаж квартир в конце третьего квартала 2018 по объему сделок еще не превысили темпы полного 2017 года. При этом, если в четвертом квартале сохранятся текущие показатели продаж по прошедшим трем кварталам, то общее значение за полный 2018 год в лучшем случае достигнет уровня продаж по полному 2017 года. Налицо тренд на сокращение покупательской активности в Московской области.

В контексте спроса на квартиры по определенным диапазонам площадей также не достигнуты уровни продаж за 3 квартала 2018 по сравнению с полным 2017 годом. Все диапазоны площадей пока продаются со средней активностью, однако с большой долей вероятности можно утверждать, что спрос сокращается на квартиры площадью 60-70, 70-80 кв. м и более.

Динамика спроса в разрезе географии: топ-20 локаций с наибольшим количеством заключенных ДДУ

|

Населенный пункт/локация

|

1-3Q 2018 (ДДУ, шт)

|

|

1. г. Красногорск

|

3 112

|

|

2. г. Люберцы

|

2 948

|

|

3. г. Мытищи

|

2 787

|

|

4. г. Железнодорожный

|

2 463

|

|

5. г. Одинцово

|

2 255

|

|

6. с. Молоково

|

2 246

|

|

7. г. Химки

|

2 174

|

|

8. пос. Дрожжино

|

2 065

|

|

9. г. Видное

|

2 025

|

|

10. пос. Суханово

|

1 866

|

|

11. пос. Томилино

|

1 630

|

|

12. г. Королёв

|

1 295

|

|

13. г. Котельники

|

1 141

|

|

14. г. Балашиха

|

1 114

|

|

15. г. Долгопрудный

|

1 089

|

|

16. г. Пушкино

|

1 073

|

|

17. г. Нахабино

|

754

|

|

18. пос. Путилково

|

737

|

|

19. пос. Отрадное

|

732

|

|

20. пос. Красково

|

714

|

Источник: Аналитический центр Новострой-М

По данным о совершенных в первые три квартала 2018 года в Московской области сделках можно сделать вывод о превышении доли сделок с применением ипотечного кредита по сравнению с полным 2017 годом (по аналогии с Новой Москвой). Данный тренд рынка также объясним комфортными ставками по ипотеке (до анонсированных в конце лета крупными банками повышений ставки на 1-1,5 п. п.) и сохранением комфортного значения бюджета покупки в силу стагнации цен. По нашим оценкам, приобретение квартир с привлечением кредитных средств в Московской области до конца 2018 года достигнет уровня около 60% от общего объема заключенных ДДУ.

Читайте также

Голосуем рублем: ТОП-10 самых покупаемых новостроек Москвы в октябре

Bestsellers: ТОП-10 самых покупаемых новостроек Новой Москвы в октябре

Домой за час: новостройки Подмосковья, до которых удобно добираться на электричке

Дата публикации 27 ноября 2018

Оставить отзыв