Некоторые застройщики уже начали продавать квартиры с помощью специальных эскроу-счетов — деньги дольщиков сохраняются в банке до окончания строительства жилого комплекса. Эта схема расчетов станет обязательной с 1 июля 2019 года. Как будет осуществляться покупка жилья по новым правилам — разъясняют специалисты «Метриум».

Как продавались новостройки раньше

В 2000-е годы основным источником финансирования строительства нового жилья стали деньги покупателей, поэтому был принят закон о долевом строительстве (214-ФЗ), который ввел понятие «дольщик». Строительные компании (девелоперы) собирали средства людей, желающих приобрести квартиру в еще не построенном доме (дольщиков), и направляли их на возведение нового жилья. Как правило, оно обходилось гораздо дешевле, чем готовое, поэтому модель долевого финансирования стала очень популярной. Покупатель заключал договор долевого участия (ДДУ) с застройщиком, направлял деньги строительной компании и ждал завершения дома.

В большинстве случаев все заканчивалось хорошо: люди получали свои квартиры, а девелоперы — прибыль. Однако в долевом финансировании были свои минусы: строительство могло прекратится из-за плохого спроса или вовсе из-за мошенничества. Это приводило к появлению проектов-долгостроев: люди годами не могли получить ни вложенные деньги, ни обещанное жилье, а число обманутых дольщиков достигло десятков тысяч человек. Поэтому в 2017 году власти решили запретить напрямую собирать деньги покупателей для строительства жилья.

Как будут продаваться новостройки теперь

В конце прошлого года власти придумали новую схему финансирования жилищного строительства. Теперь девелоперы будут строить новое жилье только на кредиты банков или собственные деньги. Получать средства покупателей напрямую им нельзя.

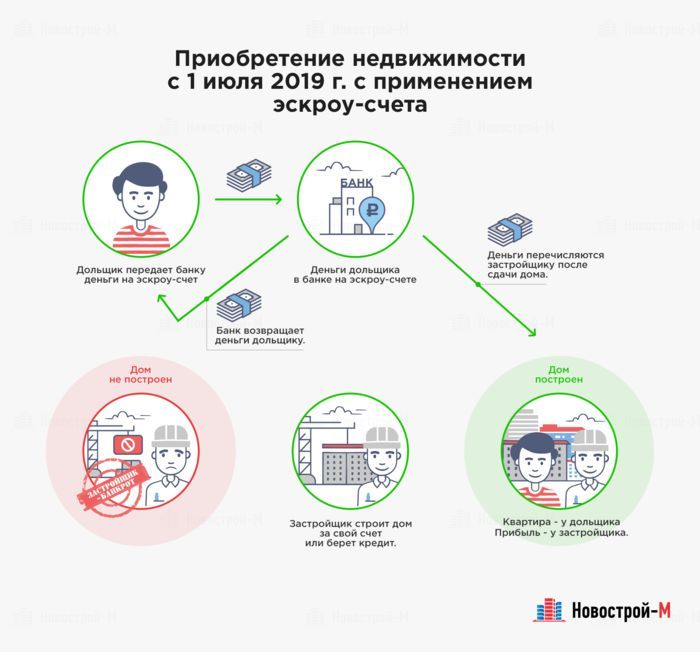

Однако это не значит, что россияне потеряют возможность приобрести квартиру в строящемся доме, отмечают эксперты «Метриум». Покупатель сможет выбрать понравившийся объект и заключить договор с застройщиком, но расплачиваться будет не с ним напрямую, а через банк, который выдал кредит на строительство. Для этого открывается специальный счет (эскроу). Покупатель вносит на него средства. Девелопер получает доступ к счету после сдачи здания в эксплуатацию и регистрации права собственности хотя бы одним из покупателей. Это позволит избежать появления долгостроев и обманутых дольщиков.

Что такое эскроу-счет

Эскроу-счет — это сберегательный счет в банке, который открывается для расчетов между покупателем квартиры в строящемся доме и застройщиком. Чтобы открыть эскроу-счет, необходимо подписать трехсторонний договор между банком, покупателем и застройщиком. Покупатель (депонент) вносит средства на данный счет в качестве оплаты строящегося жилья. Если жилье приобретается в ипотеку, то вместо заемщика деньги на него зачисляет банк, выдавший кредит на квартиру. С этого момента ни дольщик, ни продавец жилья (застройщик) не могут распоряжаться деньгами. Банк, в котором открыт эскроу-счет, финансирует строительство дома кредитами, а не деньгами покупателей. Как только здание вводится в эксплуатацию и покупатели начинают оформлять квартиры в собственность, банк переводит средства с эскроу-счетов застройщику.

Как оформляется сделка с застройщиком и банком

1. Застройщик и дольщик заключают ДДУ, по условиям которого оплата строящейся квартиры пройдет с использованием эскроу-счета. На оформление и регистрацию ДДУ в Росреестре уйдет 9 дней.

2. Затем покупатель, банк и застройщик подписывают трехсторонний договор на открытие эскроу-счета. Этот процесс займет около трех дней.

3. Покупатель вносит средства на эскроу-счет. С этого момента ему остается только дождаться завершения строительства.

Таким образом, на оформление всей сделки по покупке квартиры в строящемся доме с оплатой через эскроу-счет понадобится около двух недель.

Можно ли вернуть деньги с эскроу-счета

Вернуть деньги с эскроу-счета покупатель может при расторжении ДДУ. Однако нужно помнить, что законное основание для такого действия у покупателя квартиры только одно — неисполнение застройщиком своих обязательств. Проще говоря, забрать деньги только из-за того, что клиент передумал покупать квартиру уже нельзя.

Поэтому средства с эскроу-счета вернуться клиенту только если:

— застройщик не передаст квартиру в оговоренный срок или станет очевидно, что он не успеет завершить строительство вовремя;

— девелопер признан банкротом или в его отношении открыто конкурсное производство (одна из процедур, предваряющих банкротство);

— застройщик ликвидирован по решению суда.

Что если застройщик обанкротится

В случае банкротства застройщика дольщик не теряет деньги. Они сохранятся на эскроу-счете независимо от судьбы девелопера. В такой ситуации у клиента появится выбор между двумя сценариями. Во-первых, покупатель может оставить деньги на эскроу-счете и потребовать в суде передачи ему жилья (если оно уже построено) или подыскать вместе с другими дольщиками нового девелопера для завершения проекта. Во-вторых, клиент может забрать средства и направить их в другую стройку.

Что если обанкротится банк

Каждый взнос на эскроу-счет, открытый для участия в долевом строительстве, застрахован государством на сумму до 10 млн рублей. Это значит, что подавляющее большинство покупателей квартир в строящихся домах вернут свои деньги при форс-мажоре. В среднем, российское жилье стоит дешевле 10 млн рублей (около 3 млн рублей). Однако в Москве и Санкт-Петербурге в массовом сегменте новостроек средние трехкомнатные квартиры обходятся, как правило, дороже (от 12 млн рублей и выше), и это покупателям нужно учитывать. Риски сохраняются при приобретении дорогостоящего жилья бизнес-, премиум- и элитного класса, а также загородных домов или таунхаусов.

Вместе с тем право открывать эскроу-счета для покупателей строящегося жилья получат далеко не все банки. На сегодняшний день Центробанк утвердил список из 55 таких учреждений. В их число входят наиболее надежные участники рынка, чье банкротство маловероятно.

В каких новостройках будут продаваться квартиры через эскроу-счета

С 1 июля 2019 года не все новостройки будут продаваться по новой схеме. Законодатели предусмотрели, что через счет эскроу привлекаются деньги только в том проекте, где первый ДДУ заключен после 1 июля 2019 года. Остальные новостройки будут реализовываться, как и сейчас, с прямым перечислением средств девелоперу.

Однако уже сегодня по новой схеме начали работать некоторые застройщики и банки, отмечают эксперты «Метриум». «Российский капитал» и Сбербанк открыли эскроу-счета и выдали кредиты на несколько проектов.

На какой стадии можно купить новостройку через эскроу-счет

Раньше застройщик стремился открывать продажи на стадии котлована, чтобы получить деньги как можно раньше. При новой схеме привлечения средств такая необходимость, казалось бы, исчезает, ведь теперь кредит дает банк. Однако банк заинтересован в снижении рисков, поэтому ему выгодно раннее привлечение денег дольщиков, поясняют в «Метриум». Чем больше средств соберет застройщик, и чем раньше они окажутся на эскроу-счетах, тем дешевле становится кредит для строительной компании. Поэтому продажи, как и сейчас, откроются на ранних стадиях строительства.

Насколько подорожают новостройки

Участие банка в строительстве будет не бесплатным. Кредитор в новой схеме финансирования берет на себя значительные риски, которые снимаются с дольщиков. Затраты на обслуживание кредита и выплату процентов будут учитываться девелоперами при определении цены на жилье. Чем дороже кредит — тем дороже квартиры в новостройках для покупателей. Вместе с тем, банки заявляют о готовности снизить ставки для застройщиков до такой степени, что их участие в строительстве не отразится на ценах. Однако это произойдет в том случае, если новостройка будет пользоваться успехом у покупателей.

«Новая схема привлечения средств на строительство защищает большинство покупателей (кроме клиентской аудитории элитного жилья) от финансовых потерь, — говорит Мария Литинецкая, управляющий партнер «Метриум», участник партнерской сети CBRE. — Деньги покупателя новостройки сохранятся в любом случае, независимо от неприятностей, которые могут случиться с застройщиком, банком или самим клиентом — средства с эскроу-счета не конфискуются, даже если сам покупатель окажется должником. Возможно, клиент потеряет только время, если со строительством дома возникнут проблемы, однако даже в этом случае ему не придется ждать годами возврата средств или завершения объекта. Вместе с тем, за гарантию сохранности от рисков все-таки придется заплатить. По нашим расчетам, при переходе на эскроу-счета новостройки могут подорожать минимум на 10%».

Читайте также

«Риски покупателей жилья перекладываются на банки»

«Ипотека по-прежнему остается недоступной из-за высокой переплаты и больших ежемесячных платежей»

«В проигрыше все равно останутся покупатели»: эксперт — об отмене долевого строительства

Дата публикации 31 августа 2018

Оставить отзыв