Аналитики компании «Метриум Групп» подвели итоги 3 квартала на рынке новостроек массового сегмента Москвы. Объем предложения за квартал снизился на 3,8%. Средний ценовой уровень вырос на 1,3%.

По данным «Метриум Групп», по итогам 3 квартала 2017 года на первичном рынке жилья массового сегмента продажи велись в 68 комплексах, в которых экспонировалось порядка 20 740 квартир (площадью 1,184 млн кв. м). В летние месяцы на рынок вышло по одному новому проекту: ЖК «Фестиваль парк» (июль) и «Академика Павлова» (август). В сентябре ГК «ПИК» начала продажи квартир сразу в двух комплексах: «Полярная 25» и «Ясеневая 14».

Проекты, вышедшие на рынок новостроек массового сегмента в третьем квартале 2017 года

Источник: «Метриум Групп»

В третьем квартале девелоперы вывели на рынок новые очереди и корпуса в уже реализуемых комплексах:

Несмотря на значительное пополнение рынка массового сегмента новыми проектами и корпусами, объем предложения за квартал снизился на 3,8%, отмечают аналитики «Метриум Групп». Основное сокращение произошло в июле, преимущественно, за счет сокращения объема экспозиции в нескольких проектах. В сентябре количество реализуемых квартир сохранилось на уровне предыдущего месяца (-0,1%).

Структура предложения по административным округам не претерпела серьёзных изменений. Тройка лидеров осталась прежней. Более четверти квартир продавалась в ЮВАО (28,4%). Выход новых корпусов в ЖК «Кварталы 21/19», SREDA и «Некрасовка» способствовал росту доли предложения в локации (+3,4% к июню). Значительно меньший объем лотов реализовывался в ЮАО (16,0%) и ЗАО (12,2%). За три месяца выборка в округах сократилась на 1,1% и 1,2% соответственно. За счет выхода в продажу ЖК «Фестиваль парк» и второй очереди в ЖК «Летний сад» отмечен заметный прирост предложения в САО (до 11,6%, +2,1%). В крупном проекте в СВАО существенно снизился объем реализуемых квартир, что скорректировало долю округа на 2,3% (до 11,0%).

В распределении квартир в новостройках по стадии строительной готовности сохранилось лидерство за объектами на этапе монтажа этажей 40,3% предложения (-0,6%). Треть рынка находится в домах на стадии отделочных работ 33,0% (+6,8%). Оставшаяся часть практически в равных долях распределена между лотами в уже введенных в эксплуатацию корпусах (14,3%, +3,3%) и объектах, находящихся на начальном этапе строительства (12,4%, -9,5%). Существенное снижение доли предложения в новостройках на начальной стадии строительной готовности обусловлены структурными изменениями.

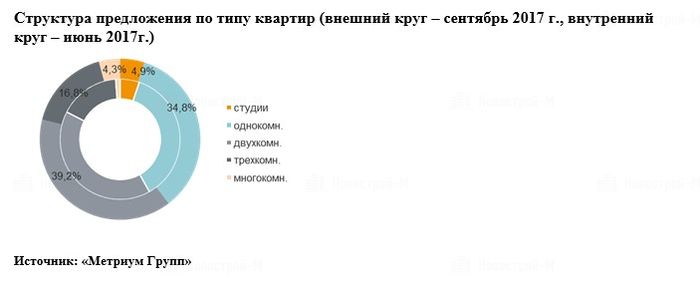

Структура предложения квартир по типологии не претерпела существенных изменений. Одно- и двухкомнатные лоты занимают превалирующий объем рынка: 34,8% и 39,2% соответственно. За отчетный период их доли сократились на 1,9% и 1,4% На трехкомнатные квартиры пришлось 16,8% (+0,5%). В продаже находилось значительно меньшее число студий (4,9%) и многокомнатных лотов (4,3%).

По подсчетам аналитиков «Метриум Групп», средняя цена предложения по итогам 3 квартала 2017 года на рынке новостроек массового сегмента составила 150 280 руб. за кв. м. В летние месяцы показатель увеличивался в среднем на 1,1%, За сентябрь – снизился на 0,8%. В итоге за квартал средний ценовой уровень вырос на 1,3%.

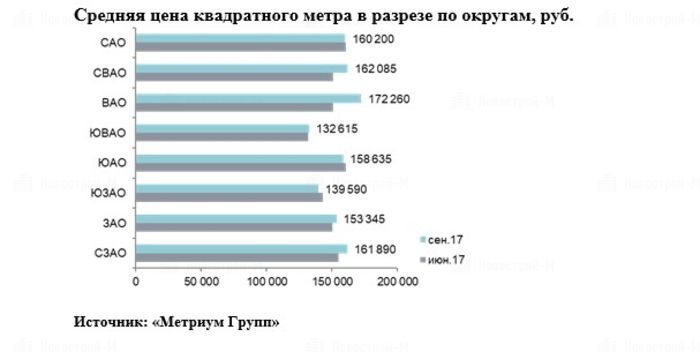

В разрезе округов самый заметный рост средней цены отмечен в ВАО (+14,4%) и СВАО (+7,6%), к чему привело существенное сокращение предложения в проектах с наименьшим уровнем цен. Снижение среднего ценового показателя произошло только в двух округах – ЮЗАО (-2,2%) и ЮАО (-1,1%), главным образом за счет структурных изменений.

По итогам сентября 2017 года в массовом сегменте средняя стоимость квартиры составила 8,6 млн руб. (-1,2%). Средний бюджет студий увеличился заметнее всего – до 4,9 (+2,6%). Средняя стоимость одно- и двухкомнатных квартир снизилась до 6,3 млн руб. (-0,8%) и 9,1 млн руб. (-1,4%). Трехкомнатные лоты в среднем стоили 12,5 млн руб. (+0,5%), многокомнатные –21,1 млн руб. (-0,8%).

| Типология |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость, руб. |

| мин |

средн |

макс |

мин |

средн. |

макс |

мин |

средн. |

макс |

| студии |

17,5 |

28,3 |

39,0 |

108600 |

174480 |

259100 |

2874300 |

4929705 |

8770200 |

| однокомн. |

31,0 |

41,0 |

69,9 |

95900 |

153620 |

300000 |

3625510 |

6294100 |

14805000 |

| двухкомн. |

42,2 |

62,4 |

97,4 |

89100 |

145755 |

320000 |

5010610 |

9098700 |

20169000 |

| трехкомн. |

62,4 |

83,9 |

149,4 |

86830 |

149265 |

320000 |

6613775 |

12518390 |

34410000 |

| многокомн |

91,1 |

116,5 |

183,1 |

109355 |

180875 |

280000 |

10815210 |

21079155 |

40992000 |

| итого |

17,5 |

57,1 |

183,1 |

86830 |

150280 |

320000 |

2874300 |

8581865 |

40992000 |

Источник: «Метриум Групп»

Рейтинг самых доступных предложений в сентябре 2017 года:

- ЖК «Столичные Поляны» (ЮЗАО / р-н Южное Бутово): студия площадью 20,1 кв. м за 2,74 млн руб.

- ЖК «Полярная 25» (СВАО / р-н Южное Медведково): студия площадью 18,9 кв. м за 2,9 млн руб.

- мкрн «Северный» (СВАО / р-н Северный): студия площадью 27,8 кв. м за 3,01 млн руб.

Основные тенденции

«В третьем квартале основным событием, повлиявшим на рынок новостроек массового сегмента, стало снижение ипотечных ставок ведущими банками, – комментирует Наталья Круглова, генеральный директор «Метриум Групп», участник партнерской сети CBRE. – С августа в Сбербанке можно приобрести кредит под 7,4-10%, в ВТБ24 – под 6,5-10%. Минимальные ставки предлагаются в ограниченном перечне новостроек в рамках программы субсидирования ипотеки застройщиками.

Новые условия в очередной раз подстегнули спрос на рынке. Даже в период традиционного летнего затишья покупательская активность оставалась на высоком уровне. В частности, август по количеству зарегистрированных ДДУ занял в этом году третье место после «взрывных» марта и апреля.

Однако, несмотря на возросший интерес покупателей к новостройкам, в условиях высокой конкуренции девелоперы продолжают предлагать относительно большой дисконт. Причем, скидки, достигающие 10-20%, не снизились и с началом делового сезона в сентябре. Наибольший дисконт, как правило предлагается застройщиками не на весь объем, а на пул лотов,

Более доступная ипотека в совокупности с сезонным фактором вероятно приведут к высоким показателям спроса в четвертом квартале. Как следствие, можно ожидать увеличения цен в пользующихся популярностью у покупателей комплексах. Рост стоимости квартир частично будет нивелироваться скидками, которые в преддверии новогодних праздников могут стать еще щедрее».

Дата публикации 16 октября 2017