Выступая на бизнес-бранче «Новая реальность — курс выживания для девелоперов», финансовый директор федеральной компании «Талан» Евгений Романенко рассказал об опыте работы с эскроу-счетами при продажах жилья. Новострой-М приводит выступление эксперта.

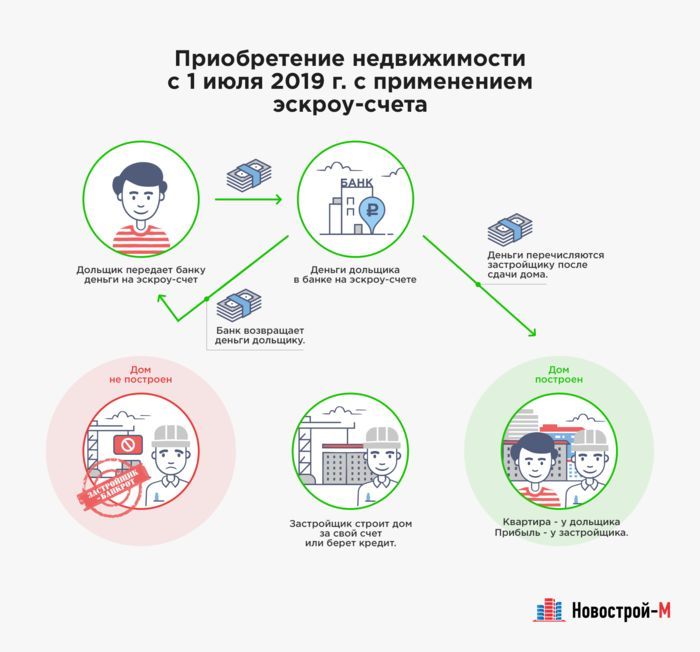

Компания «Талан» работает в 14 регионах России. Девелопер одним из первых перешел на проектное финансирование и продажи квартир с использованием эскроу-счетов — схему, которая летом 2019 года станет обязательной, а пока реализуется в добровольном порядке.

Мы перешли на проектное финансирование с использованием эскроу-счетов в этом году, в июле подписали соглашение по кредитной линии со Сбербанком и сейчас работаем. До 2018 года мы практически не работали с кредитами: мы были из тех застройщиков, которые никогда в банк за этим не обращались, но мы столкнулись с тем, что государство перед нами положило очень тяжелую такую гирю и сказало: ну вот, с 2019 года будешь поднимать это 50 раз. Соответственно, чтобы гирю-то поднять, надо сначала подкачать мышцы.

Мы перешли на проектное финансирование с использованием эскроу-счетов в этом году, в июле подписали соглашение по кредитной линии со Сбербанком и сейчас работаем. До 2018 года мы практически не работали с кредитами: мы были из тех застройщиков, которые никогда в банк за этим не обращались, но мы столкнулись с тем, что государство перед нами положило очень тяжелую такую гирю и сказало: ну вот, с 2019 года будешь поднимать это 50 раз. Соответственно, чтобы гирю-то поднять, надо сначала подкачать мышцы.

Мы выбрали один из наших проектов в городе Перми, проект называется «Счастье», и пошли с ним в Сбербанк. По результатам достаточно длинной процедуры (мы должны понимать, что сейчас банки тоже очень переживают по этому вопросу, ошибка будет очень дорогой для всех), в итоге мы все-таки дошли до финиша, начали работу.

При этом надо понимать, что мы работаем в регионах, поэтому у нас нет неограниченной маржи. Наша целевая маржа — это 9-10%. И если раньше мы работали без кредитных средств и не платили проценты, то сейчас будем платить, и мы должны это понимать и считать каждую копейку для того, чтобы, во-первых, выполнить свои обязательства перед дольщиками, во-вторых — перед банком, и, в-третьих, чтобы наш акционер, который инвестирует в нашу компанию, тоже заработал.

Когда мы услышали про эскроу-счета, мы задумались — а как нам работать-то в будущем? И вот для того, чтобы это понять, мы и решили попробовать сейчас. Можно много говорить, но, когда ты начинаешь что-то делать, ты изнутри сталкиваешься с тем, а как это. И дальше ты уже понимаешь, готов ты с этим работать или нет. Мы можем пока сказать, что в тех условиях, которые указаны в 214-ФЗ, в тех условиях, которые указаны в кредитном договоре, который мы подписали со Сбербанком, с теми клиентами, с которыми нам сейчас удается работать, с эскроу жить можно.

По нашим оценкам, удорожание нашего проекта, если мы полностью заходим в эскроу, составит 3,5-4,5% от бюджета. То есть, грубо говоря, за 100 рублей мы планировали построить, построим за 104,5. Вот так, по-простому. При этом не стоит забывать о компенсационном фонде, в который мы сейчас отчисляем 1,2% (если проект ведется без эскроу-счетов), а при эскроу-счетах — ноль. Но в перспективе будет обязательство отчислять по 6%, и получается, что эскроу-счета — в общем-то хорошая альтернатива.

На текущий момент по кредитному договору у нас ставка 0,01%. Если у застройщика небольшая маржа, он вынужден в своей бизнес-модели работать с опережением по продажам, чтобы, по сути, строить объект за счет средств дольщиков. Соответственно, у нас с банком подписано условие, которое нам определяет процентную ставку по кредиту. И чем больше остатков на счетах эскроу, тем меньше ставка по кредиту. Если на счетах эскроу вообще нет денег, а кредит я выбираю, ставка — 10%. Если я выбираю ровно столько, сколько лежит на счетах эскроу, ставка — 5%. А если на счетах эскроу у меня больше денег, чем я выбрал кредит, то за каждый определенный шаг (в нашем случае это 20%) ставка снижается.

Нам удалось на текущий момент продать жилья уже примерно на 300 миллионов рублей, то есть у нас на счетах эскроу размещено 300 миллионов рублей. Старт продаж был в августе. Я понимаю, что для Москвы, может, эта цифра небольшая, но у нас проект всего 40 тысяч квадратных метров, это примерно 2-2,5 миллиарда рублей. А выбрали кредит на текущий момент мы всего на 60 миллионов рублей: соответственно, в пять раз у нас превышение по продажам. Понятно, что это только на старте проекта, а дальше объем кредитования будет догонять остатки на эскроу. Но это значит, что наша задача — управлять этим процессом и контролировать, чтобы темп продаж опережал расходы по кредитной линии. По нашей бизнес-модели темп продаж должен опережать наш темп строительства.

При этом мы не поднимали цены на свои квартиры. Мы работаем в регионах и находимся в ситуации жесткой конкуренции. В тех городах, в которых мы присутствуем, правит бал покупатель. Если он приходит в наш офис продаж и хочет купить у нас квартиру — сделка состоится. А если он не хочет, мы его ну фактически не заставим и не уговорим. И получается, что просто так поднять цены — это значит получить слабую конкурентную позицию по отношению к другим застройщикам, к другим проектам в одном городе. Если в нашей локации есть конкурентное предложение, мы обязаны на него ориентироваться. Когда мы начали продажи по эскроу, мы стали рассказывать об этом в наших маркетинговых акциях, и спрос превзошел наши ожидания. И мы в обязательном порядке спрашивали каждого клиента, который у нас покупал квартиру, знает ли он про эскроу и как это повлияло на его выбор. Девять из десяти знали, и это повлияло.

Стоит понимать, что банкам нужно время, чтобы перестроиться. Банки в целом понимают, что такое проектное финансирование, потому что до этого такой продукт тоже был. И они четко понимают, что такое эскроу, потому что такой продукт тоже был. Но когда мы это совмещаем, что возникает? У банка возникает ответственность перед дольщиками. Потому что если по какой-то причине застройщик не сможет выполнить свои обязательства, то банк должен будет все денежные средства на счетах эскроу вернуть дольщикам и, соответственно, сам уже принять решение, что он будет делать с проектом. И это вызывает у банковского сообщества определенную нервозность, потому что строительная экспертиза — это очень непростой вопрос.

Я хотел бы подчеркнуть, что это узкое место. Не все банки готовы к строительной экспертизе. И к чему приведет? С 1 июля 2019 года мы заходим в новую реальность, нашу суровую действительность. А если застройщик только в следующем году захочет попытаться получить проектный кредит, он наткнется на то, что строительная экспертиза может отнять от месяца до двух. Это только строительная экспертиза. Добавляем другие процедуры банка и получается, что средний срок получения проектного кредита может занимать от трех до шести месяцев в зависимости от оперативности банка, от умения работать с этими продуктами. И есть высокая вероятность, что те застройщики, которые будут оттягивать вход в эту воду до конца, ждать и ждать, они просто столкнутся с тем, что банки поставят их в очередь, и они будут длительное время ожидать решение.

Если говорить про перспективы, рассуждать о выживаемости застройщиков, то, наверное, для нас, как для небольшого девелопера, очень слабое место новых правил работ — это низкая эффективность собственного капитала. То есть не секрет, что, когда акционер инвестирует в любой бизнес, он хочет получить для него внятную рентабельность на вложенный рубль. Мы посчитали по разным моделям, что при работе по эскроу-счетам эффективность собственного капитала сокращается в два раза. Это серьезно. И, соответственно, застройщики будут активно использовать иные инструменты для увеличения финансовых ресурсов. Наличие финансового ресурса — это ключевой в будущем элемент развития. Поэтому такие инструменты, как облигации (возможно биржевые, возможно структурные), целевое кредитование по приобретению земельных участков, развитие каких-то партнерских схем совместно с владельцами земельных участков, обретут серьезный вес.

Читайте также

«В ближайшие два года обманутых дольщиков будет больше»

«Девелоперу выгоднее продавать жилье не на котловане, а на высокой стадии готовности»

«Застройщиков могут подвести под уголовные статьи, кому-то хочется крови»

Дата публикации 30 ноября 2018

Оставить отзыв