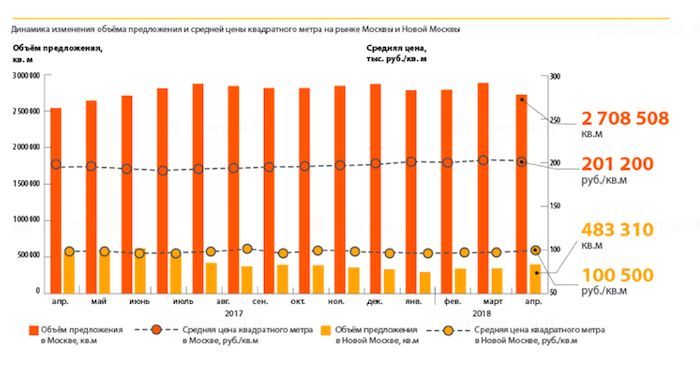

Несмотря на выход двух новых проектов, объем предложения на первичном рынке «старой» Москвы по итогам апреля снизился на 5,6% до 2,7 млн кв. м, подсчитали аналитики компании «Миэль-Новостройки». На территории Новой Москвы, напротив, отмечен заметный рост объема предложения на 16,1% до 483,3 тысяч кв. м, который не наблюдался уже на протяжении семи месяцев.

Совокупный объем предложения на первичном рынке жилья в старых границах Москвы по итогам апреля 2018 года составил 2,7 млн кв. м (без учета элитных объектов). По сравнению с мартом 2018 года зафиксировано снижение на уровне 5,6%. За это время рынок пополнился двумя новыми проектами: ЖК «CO_LOFT» и ЖК «Преображение». Кроме того, за исследуемый период начались продажи в нескольких новых корпусах текущих проектов.

Выход двух новых проектов и пяти новых корпусов не привел к росту объема предложения. На фоне снятия с реализации части объемов в ЖК «Сердце столицы», а также естественного вымывания с рынка ряда предложений по итогам месяца зафиксировано снижение общего объема предложения в старых границах Москвы и изменение его структуры. Так, доля предложения бизнес-класса снизилась с 54,1% до 46,3%. Доля комфорт-класса за счет этого выросла до 43,8%, а эконом-класса увеличилась с 8,1% до 9,9%.

«С учетом анонса новых проектов, в ближайшие месяцы 2018 года ожидается рост объема предложения и выход новых жилых комплексов. Дополнительными стимулами, которые подстегнут активность девелоперов, являются поправки в законодательство, повышающие требования к застройщикам при реализации новых проектов. В этой связи многие строительные компании постараются запустить новые проекты до вступления поправок в силу, то есть до конца второго квартала 2018 года. Таким образом, мы ожидаем дальнейшего пополнения рынка новыми проектами и увеличения объема предложения», – комментирует генеральный директор компании «Миэль-Новостройки» Наталья Шаталина.

Несмотря на изменения в апреле структуры предложения и снижения доли проектов бизнес-класса, средняя площадь выставленных на продажу лотов практически не изменилась и составила 66,8 кв. м (-0,03%).

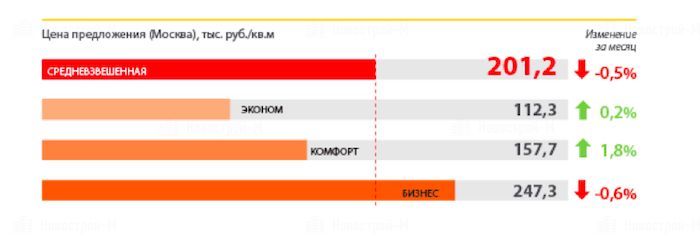

Средневзвешенная цена на первичном рынке «старой» Москвы составила 201,2 тыс. рублей. По сравнению с мартом 2018 года средневзвешенная цена снизилась на 0,5%, по сравнению с апрелем 2017 года – выросла на 2,3%.

В экономклассе цены незначительно выросли (+0,2%) по сравнению с мартовскими данными и составили 112,3 тыс. рублей за кв. м, в комфорт-классе цена за месяц прибавила 1,8% и составила 157,7 тыс. рублей, в бизнес-классе стоимость кв. м снизилась на 0,6% до 247,3 тыс. рублей.

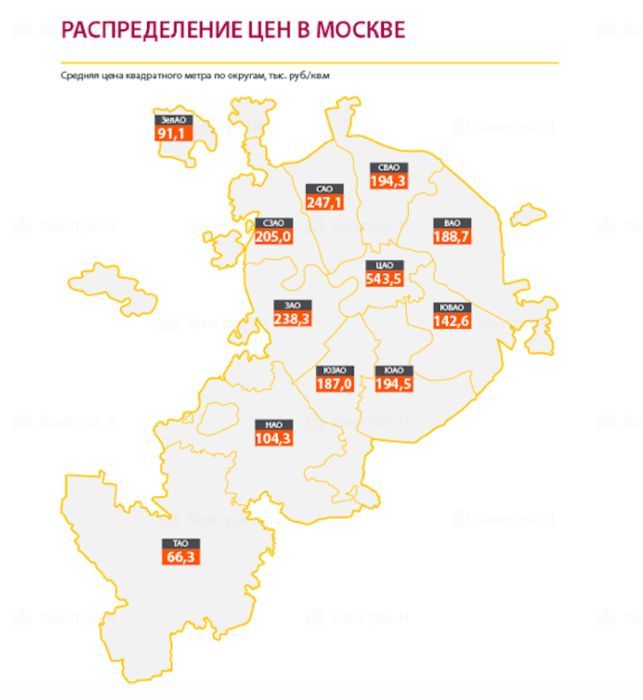

В зависимости от округа динамика средневзвешенной цены была разнонаправленной. Максимальный рост пришелся на ЗелАО (+5,0%), а наибольшее падение – на СЗАО (-9,1%).

Тройка наиболее дорогих округов по итогам апреля не изменилась:

- ЦАО (543,5 тыс. руб. за кв. м)

- САО (247,1 тыс. руб. за кв. м)

- ЗАО (238,3 тыс. руб. за кв. м).

В Новой Москве в апреле активность девелоперов осталась на прежнем уровне. Несмотря на то, что новых проектов в ТиНАО не выходило, стартовали продажи новых объемов сразу в нескольких проектах. Таким образом, с учетом стабильно высокого спроса на новостройки Новой Москвы (в особенности на проекты НАО, строящиеся в относительной близости от МКАДа), суммарный объем предложения на первичном рынке вырос на 16,1% и составил 483,3 тыс. кв. м. Суммарное количество лотов, находящихся на экспозиции, по итогам марта также выросло (на 14,3% до 9 124 шт.). При этом количество корпусов, находящихся на реализации, снизилось на 2,8% (до 174 шт.).

Традиционно максимальный объем предложения приходился на комфорт-класс (70,6%). За месяц его доля снизилась на 0,5 п. п. Доля экономкласса, наоборот, выросла с 22,4% до 27,0%. Доля бизнес-класса снизилась на 4,0 п. п. до уровня 2,5%. За исследуемый период доля студий и однокомнатных квартир в общей структуре предложения снизилась на 1,4 п. п. (с 46,3% до 44,9%).

Доля двухкомнатных лотов выросла с 37,3% до 38,1%. Доля трехкомнатных квартир снизилась на 0,1 п. п. (до 15,8%). Доля многокомнатных квартир выросла на 0,6 п. п. и составила 1,2%. По итогам апреля 2018 года, несмотря на изменения в структуре предложения на первичном рынке Новой Москвы в пользу экономкласса, средняя площадь выставленных лотов увеличилась незначительно (на 0,4%) и составила 53,0 кв. м.

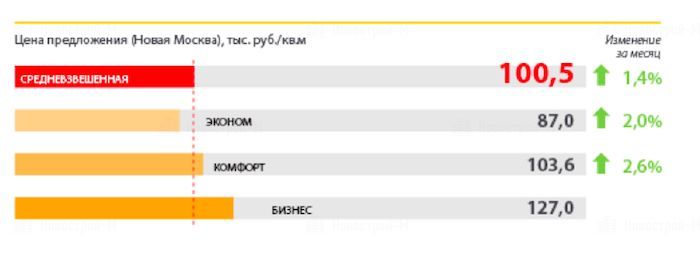

По итогам апреля 2018 года средняя цена квадратного метра на первичном рынке жилья ТиНАО составила 100,5 тыс. рублей. За исследуемый период средневзвешенная цена кв. м выросла на 1,4%, относительно апреля 2017 года – на 2,5%. В сегменте экономкласса средневзвешенная цена выросла на 0,42% (до 87,0 тыс. руб. за кв. м). В сегменте комфорт-класса цена выросла на 2,6% и достигла значений 103,6 тыс. руб. за кв. м. Средневзвешенная цена бизнес-класса не изменилась и составила 127,0 тыс. руб. за кв. м.

Средневзвешенная цена в НАО составила 104,3 тыс. руб. за кв. м. Относительно марта этот показатель вырос на 0,2%. Средневзвешенная цена ТАО в исследуемый период не изменилась и составила 66,3 тыс. руб. за кв. м.

«Стоит отметить, что для первичного рынка Новой Москвы традиционно характерны достаточно значительные колебания показателей предложения и средневзвешенной цены. Причиной тому является относительно малый объем рынка, на который оказывает гораздо большее влияние выход отдельно взятого проекта, чем на рынках «старой» Москвы и Московской области», – говорит Наталья Шаталина.

Читайте также:

ТОП-10 востребованных новостроек Новой Москвы в марте 2018 года

Итоги I квартала на рынке Новой Москвы: объем предложения снизился на 13%, цены выросли на 5%

Москва, Новая Москва или Подмосковье: где экология лучше, а жизнь безопаснее?

Дата публикации 15 мая 2018

Оставить отзыв