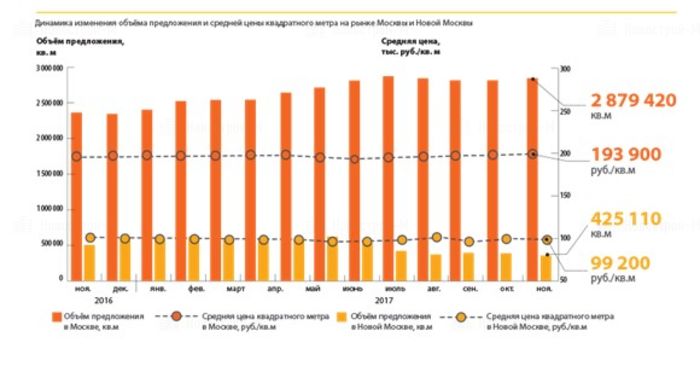

Благодаря довольно высокой девелоперской активности в ноябре, объем предложения на первичном рынке столицы в «старых» границах вновь показал положительную динамику. Сейчас в новостройках Москвы покупателям доступно 2,88 млн кв. м (без учета элитных объектов). По данным специалистов компании «МИЭЛЬ-Новостройки», всего 0,5% разделяет текущее предложение первичного рынка «старой» Москвы от максимального значения, зафиксированного в июле 2017 года.

А вот на присоединенных территориях новых проектов не выходит и, как следствие, предложение продолжает снижаться. Только в ноябре объем предложения снизился еще на 7,6%, достигнув показателя в 425,1 тыс. кв. м.

Москва

По данным базы объектов компании «МИЭЛЬ-Новостройки», совокупный объем предложения на первичном рынке жилья Москвы в «старых» границах по итогам ноября 2017 года составил 2,88 тыс. кв. м (без учета элитных объектов). По сравнению с сентябрем зафиксирован рост на уровне 1%. За отчетный период рынок пополнился пятью новыми проектами: ЖК «Мой адрес на Тишинском», ЖК «Мой адрес в Бескудниково-2», ЖК «Серебряный парк», ЖК «Дом 128», ЖК «Грани».

Кроме того, за исследуемый период начались продажи в нескольких новых корпусах текущих проектов. Таким образом, в ноябре 2017 года возросла активность девелоперов, что привело к достаточно существенному для последних месяцев росту объема предложения. Однако говорить об устойчивом тренде на ближайшие месяцы пока нельзя, учитывая, как изменчивую активность девелоперов последних месяцев, так и ожидающийся максимальный годовой уровень спроса в конце ноября – в декабре 2017 года.

В ноябре 2017 года доля предложения бизнес-класса выросла с 47,9% до 48,1%. Доля комфорт-класса в общей структуре предложения снизилась на 0,9% (до 42,2%). Доля экономкласса снизилась с 10,8 до 9,7%.

По итогам ноября средневзвешенная цена квадратного метра на первичном рынке «старой» Москвы составила 193,9 тыс. руб. (3 292,5$). По сравнению с октябрем средневзвешенная цена выросла на 0,4%, а по сравнению с октябрем прошлого года снизилась на 1,0%.

В экономклассе за рассматриваемый период средневзвешенная цена снизилась на 0,3% (до 109,0 тыс. руб. за кв. м). В комфорт-классе средневзвешенная цена не изменилась и составила 153,4 тыс. руб. за кв. м. В сегменте бизнес-класса средневзвешенная цена выросла на 0,1% (до 246,5 тыс. руб. за кв. м.).

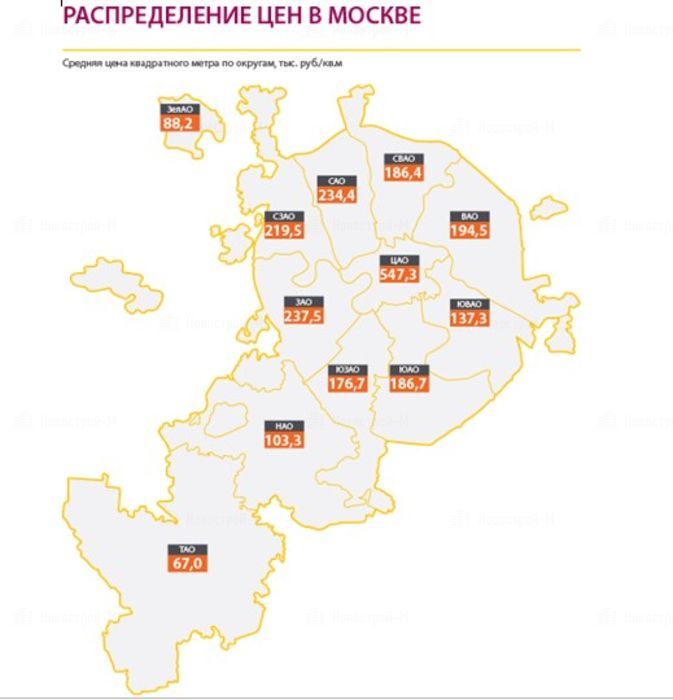

В зависимости от округа динамика средневзвешенной цены была разнонаправленной. Максимальный рост пришелся на СВАО (+4,2%), а наибольшее падение – на ВАО (-6,5%).

Тройка наиболее дорогих округов по итогам ноября не изменилась. На первом месте неизменно находится ЦАО (547,3 тыс. руб. за кв. м), на втором – ЗАО (237,5 тыс. руб. за кв. м), на третьем – САО (234,4 тыс. руб. за кв. м). Наиболее доступными округами в ноябре 2017 года остались – ЗелАО (88,2 тыс. руб. за кв. м) и ЮВАО (137,3 тыс. руб. за кв. м).

Новая Москва

В Новой Москве в ноябре 2017 года уровень девелоперской активности значительно снизился по сравнению с предыдущим месяцем. За прошедший месяц на рынок не вышел ни один новый проект. За исследуемый период вышло лишь 3 новых корпуса в уже реализуемых проектах – в ЖК «Саларьево парк» и «Позитив». На фоне этого, с учетом стабильно высокого спроса на новостройки Новой Москвы (в особенности на проекты НАО, строящиеся в относительной близости от МКАДа), суммарный объем предложения на первичном рынке снизился на 7,6% и составил 425,1 тыс. кв. м. Суммарное количество лотов, находящихся в экспозиции, по итогам ноября также снизилось (на 8,2% до 7935 шт.).

В ноябре 2017 г. традиционно максимальный объем предложения приходился на комфорт-класс: 73,1%. За месяц его доля увеличилась на 3,5%. Доля экономкласса, наоборот, снизилась с 21,8% до 19,8%. Доля бизнес-класса снизилась с 8,6% до 7,1%.

За исследуемый период доля студий и 1-комнатных квартир в общей структуре предложения сократилась на 1,0% (с 48,9% до 47,9%). Соответственно выросла доля других типов квартир. Так доля 2-комнатных лотов выросла по итогам ноября на 0,6% (до 36,6%). Доля 3-комнатных квартир составила 15% (рост на 0,4%). Доля многокомнатных лотов осталась неизменной на уровне 0,5%.

Ввиду снижения доля студий и 1-комнатных квартир и апартаментов, по итогам ноября 2017 г. на первичном рынке Новой Москвы выросла средняя площадь реализуемых лотов (с 53,3 до 53,6 кв. м или на 0,6%).

По итогам ноября 2017 года средняя цена квадратного метра на первичном рынке жилья ТиНАО составила 99,2 тыс. руб. (или 1 684,7$). За исследуемый период показатель снизился на 1,1%. Относительно ноября 2016 года средневзвешенная цена упала на 1,9%.

В сегменте экономкласса средневзвешенная цена снизилась на 1,2% (до 91,1 тыс. руб. за кв. м.). В сегменте комфорт-класса цена выросла на 1,2% и достигла значения 98,6 тыс. руб. за кв. м. Средневзвешенная цена бизнес-класса снизилась на 5,2% до 128,1 тыс. руб. за кв. м.

В НАО показатель составил 103,3 тыс. руб. за кв. м. Относительно октября средневзвешенная цена в данном округе снизилась на 1%. Средневзвешенная цена ТАО в исследуемый период выросла на 0,9% и составила 67,0 тыс. руб. за кв. м.

«В ноябре на рынке новостроек «старой» Москвы динамика изменения объемов предложения вернулась на траекторию роста, что привело к увеличению объёмов предложения на 1,1%. Таким образом, всего 0,5% разделяет текущее предложение первичного рынка «старой» Москвы от максимального значения, зафиксированного в июле 2017 года. Однако говорить об устойчивом тренде на ближайшие месяцы пока нельзя, учитывая изменчивую активность девелоперов последних месяцев и ожидающийся максимальный годовой уровень спроса в конце ноября – в декабре 2017 года.

В ноябре 2017 года основным драйвером роста средневзвешенной цены, как и месяцем ранее, стал бизнес-класс. Поскольку фактически его доля выросла на 0,2% относительно октября, он смог компенсировать коррекцию цен в экономклассе, и стабилизацию цен комфорт-класса.

В Новой Москве в ноябре уровень девелоперской активности в целом снизился относительно прошлого месяца. Так на реализацию было выведено лишь несколько новых корпусов. Эта ситуация привела к существенному снижению объемов предложения на фоне стабильно высокого спроса на новостройки Новой Москвы. Однако стоит отметить, что для первичного рынка Новой Москвы традиционно характерны достаточно значительные колебания показателей предложения и средневзвешенной цены. Причиной тому – относительно малый объем рынка, на который оказывает гораздо большее влияние выход отдельно взятого проекта, чем на рынках «старой» Москвы и Московской области», – комментирует генеральный директор компании «МИЭЛЬ-Новостройки» Наталья Шаталина.

Дата публикации 13 декабря 2017