В соответствии с законом о внесении изменений в статьи 12 и 85 Налогового кодекса РФ, который вступает в силу с 1 января 2015 г., в налоговых начислениях будет учитываться кадастровая стоимость квартиры, которая гораздо выше, чем стоимость по БТИ. Нововведения повлекут за собой превращение из практически незаметного для собственников квартир «еще одного налога» во вполне ощутимую для бюджета статью расходов.

Однако на фоне рассуждений о том, какой размер налога на имущество ожидает уже действующих собственников квартир в Москве, полезно и насущно также рассмотреть и рынок первичной недвижимости, на котором клиенты оценивают множество параметров своей будущей квартиры. Теперь они будут оценивать еще и размер будущей налоговой нагрузки, связанный с той или иной покупкой, поскольку по разным оценкам она может стать в 5-10 раз больше от уровня для квартир существующего вторичного рынка.

Аналитический центр Novostroy-M.ru представляет обзор налоговых перспектив для некоторых популярных на рынке новостроек Москвы в классах «комфорт» и «бизнес», которые пока находятся в стадии активного строительства.

Перед тем как будет рассмотрены конкретные объекты действующего строительства, стоит сделать одно важное методологическое замечание. При расчете налогооблагаемой базы используется две стоимости квартиры: кадастровая и инвентаризационная. По нашим оценкам, на текущий момент кадастровая стоимость ниже рыночной на 15-20%, но есть большая уверенность в том, что до 2020 г. методология и механизмы оценки будут оптимизированы таким образом, что она максимально приблизится к рыночной стоимости.

Поэтому первое допущение данного обзора состоит в том, что кадастровая стоимость каждой квартиры в новостройке (которая до постановки объекта на кадастровый учет в настоящий момент не определена) будет принята равной текущей рыночной цене, действующей в настоящий момент времени.

Во-вторых, важно определиться с понятием инвентаризационной стоимости. Чисто теоретически, в соответствии с инструкциями Министерства по налогам и сборам, под ней понимается восстановительная стоимость объекта с учетом износа и динамики роста цен на строительные материалы и работы в ценах на дату оценки.

Другими словами, под восстановительной стоимостью квартиры понимается сумма средств в ценах текущего времени, требуемая для возведения объекта-аналога. Однако, по мнению большинства специалистов, в реальности эта стоимость для уже построенных объектов не превышает обычно 1 млн рублей, и ее определение происходит методом массовой оценки.

Поэтому для определения в дальнейших расчетах инвентаризационной стоимости будет использоваться единое значение в размере 1 млн рублей, как наиболее распространенное значение для большинства уже построенных квартир-аналогов.

В обзор попали проекты на разной стадии строительной готовности, в том числе и на завершающем этапе, поэтому для математической «чистоты» расчетов для рыночной цены будет применяться повышающий коэффициент 0,04 в зависимости от стадии готовности (5 стадий готовности от котлована/фундамента до внутренней отделки – т.е. 20% рост в процессе строительства, который показывает практически любая новостройка в Москве и области).

Рассмотрим по 3 крупных проекта жилой застройки в каждом из округов Москвы (без ЦАО), которые строятся в настоящее время.

ЮАО

ВАО

ЗАО

САО

СВАО

СЗАО

ЮЗАО

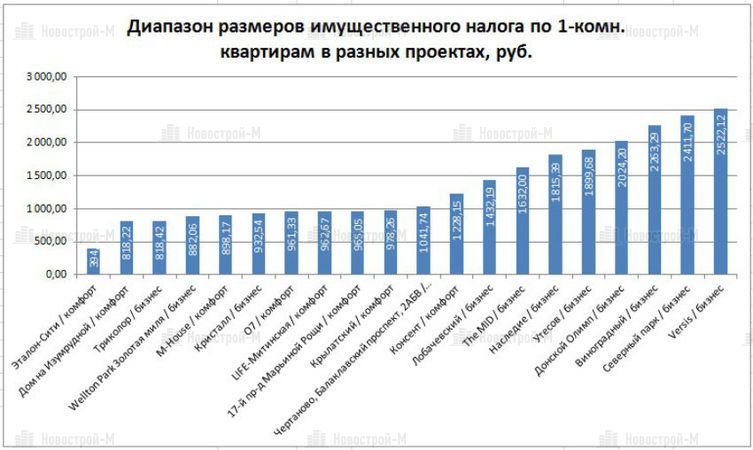

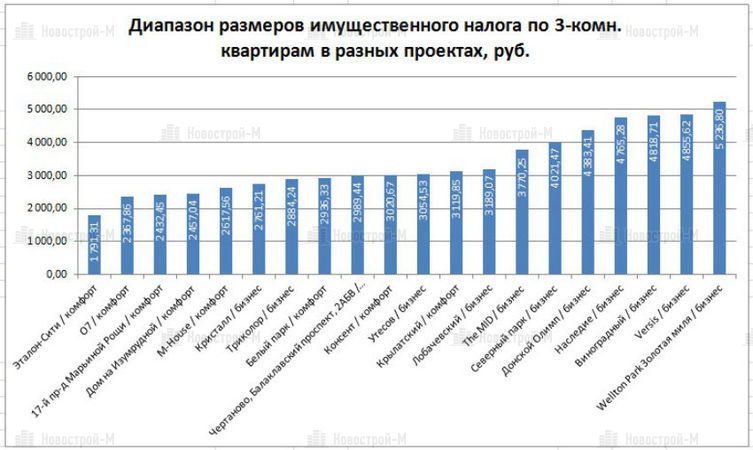

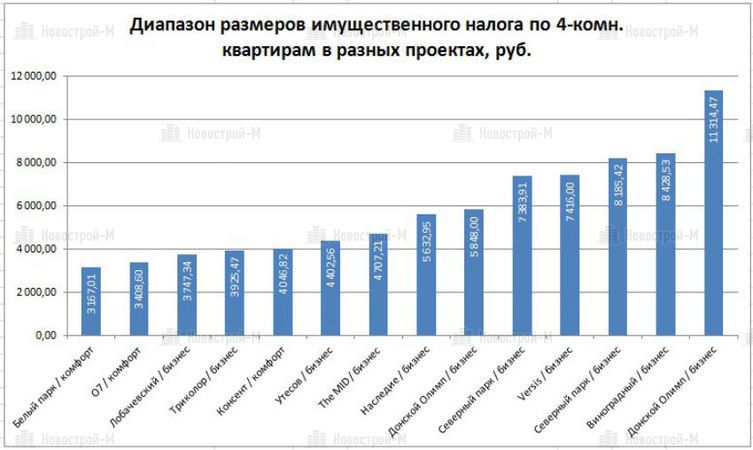

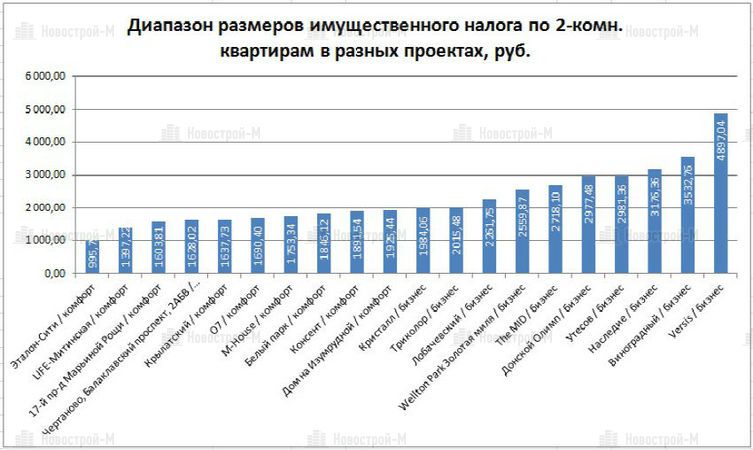

Таким образом, видно, что в большинстве случаев, величина будущего налога на имущество для покупателей новостроек (комфорт- и бизнес-класса) колеблется в пределах:

1-комнатные - от 394 до 2522 руб./год.

2-комнатные - от 995 до 4897 руб./год.

3-комнатные - от 1791 до 5236 руб./год.

4-комнатные - от 3167 до 11314 руб./год.

Справочно:

Расчет размера налога производился для собственников объектов недвижимости в соответствии с положениями Федерального закона от 04.10.2014 № 284-ФЗ «О внесении изменений в статьи 12 и 85 части первой и часть вторую Налогового кодекса Российской Федерации и признании утратившим силу Закона Российской Федерации «О налогах на имущество физических лиц».

Результаты произведенных расчетов получены благодаря использованию публичного калькулятора для расчета налога на имущество физических лиц, размещенного на сайте Департамента экономической политики и развития города Москвы (http://depr.mos.ru/).

Налоговым периодом был принят 2015 год с коэффициентом переходного периода 0,2.

Налог за 2015 год подлежит уплате до 1 октября 2016 года.

Также напомним, что в соответствии с законом, налоговый вычет в отношении квартиры составляет кадастровую стоимость 20 квадратных метров этой квартиры.

Типовой расчет размера налога для квартиры площадью 42 кв. м:

(1) Кадастровая стоимость объекта: 1 722 188 руб.

(2) Кадастровая стоимость налогового вычета (площадь которого равна 20 кв.м.): 820 089,52 руб.

(3) Налогооблагаемая база: (1) — (2) = 902 098 руб.

(4) Ставка налога от кадастровой стоимости (устанавливается в соответствии с проектом закона города Москвы «О налоге на имущество физических лиц») — 0,10%

(5) Инвентаризационная стоимость объекта: 1 000 000 руб.

(6) Ставка налога от инвентаризационной стоимости (устанавливается в соответствии с законом города Москвы «О ставках налога на имущество физических лиц» от 23.10.2002 г.) — 0,6%

ТОГДА: [(1 722 188,00 руб. — 820 089,52 руб.) * 0,10% — 1 000 000,00 руб. * 0,60%)] + 1 000 000,00 руб. * 0,60% = 902,09 руб.

Между прочим

Инфографика «Алгоритм расчета размера налога для квартиры в новостройке»

Дата публикации 28 ноября 2014

Отзывы

дате добавления