Если вы брали ипотеку несколько лет назад, возможно, сейчас самое время задуматься о перекредитовании: крупные российские банки один за другим снижают ставки по кредитам на жилье. Новострой-М изучил тему и подробно рассказывает, как можно рефинансировать свою ипотеку.

Что такое рефинансирование ипотечного кредита

Рефинансирование ипотечных кредитов – довольно популярный инструмент на рынке последние несколько лет. Это получение нового кредита на более выгодных условиях, как правило, с пониженной процентной ставкой, с целью погашения предыдущего.

Новый кредит можно оформить как в своем, так и в другом банке – банк-кредитор не всегда соглашается пересмотреть условия действующего договора, также в другом банке могут предложить лучшие условия.

Рефинансирование кредита стоит отличать от реструктуризации, хотя оба инструмента имеют цель облегчить обслуживание долга. Как пояснил Артем Смирнов, начальник управления по работе с партнерами Абсолют Банка, реструктуризация – это изменение условий текущего кредитного договора в рамках одного банка.

Как правило, реструктуризация применяется при ухудшении финансового положения заемщика и она не лучшим образом сказывается на его кредитной истории.

При реструктуризации клиенту может быть уменьшен размер ежемесячного платежа, увеличен срок кредита или согласована выплата только процентов по кредиту.

Недавно на законодательном уровне был утвержден продукт «ипотечные каникулы», который должен заменить термин «реструктуризация» в отношении физических лиц.

Таким образом, к рефинансированию клиент обращается, когда у него нет никаких проблем с выплатами, нет просрочек по платежам, он просто хочет улучшить условия кредита: уменьшить ежемесячный платеж, снизить процентную ставку.

Стоит отметить, что рефинансирование выгодно не только заемщикам, но и банкам. Как отметила Наталья Шабунина, заместитель председателя правления банка «Возрождение», в первую очередь банк получает нового клиента с хорошей историей обслуживания кредита. Также рефинансирование позволяет сохранить текущих клиентов.

Конкуренция среди банков сейчас очень высока, поэтому возможность рефинансирования клиентами своих кредитов мотивирует улучшать условия и повышать качество обслуживания. Таким образом, для банка это «двигатель прогресса», от которого в итоге выигрывает заемщик.

Как рассказал Артем Смирнов, рефинансирование кредитов пользовалось особой популярностью в первой половине 2018 года – тогда доля подобных сделок достигала 15% от общего объема. Это было связано со снижением ипотечных ставок, которые достигли своего исторического минимума.

Тренд изменился осенью прошлого года из-за повышения ключевой ставки Центробанка, текущая доля рефинансирования в структуре выдач составляет не более 5%.

Директор кредитного департамента «Росбанк Дом» Вадим Мамонов привел схожие цифры – по словам специалиста, доля рефинансирования снизилась с 13% в I полугодии 2018 года до 4% в 2019 году.

Однако в Банке Жилищного Финансирования (БЖФ Банк) до сих пор отмечают высокий уровень количества сделок по рефинансированию. На сегодняшний день его доля составляет около 20%.

По мнению экспертов, бум рефинансирования возобновится, когда процентная ставка по ипотечным кредитам опустится ниже 9%.

Когда нужно рефинансировать кредит?

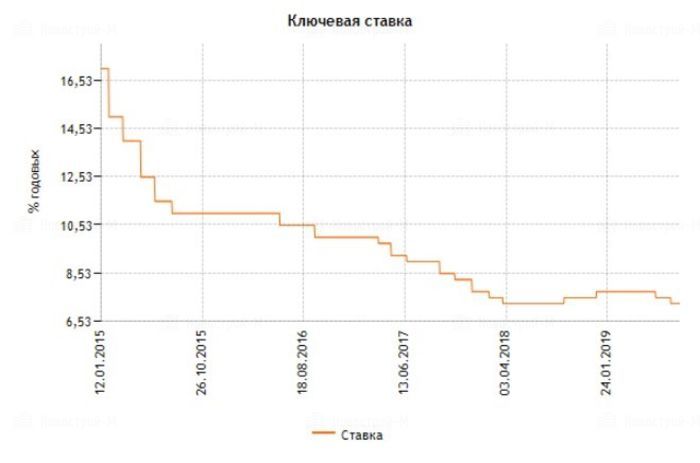

Ключевая ставка Центробанка России последовательно снижалась начиная с 2015 года (см. график ниже), а вместе с ней снижались и ипотечные ставки. Поэтому если вы брали ипотеку 3-4 года назад, когда ставки были 12-14%, жилищный кредит однозначно стоит рефинансировать.

На фоне текущих предложений со ставками от 9% прежние условия выглядят очень непривлекательно.

Источник: сайт ЦБ РФ

Но даже и при меньшем различии в ставках стоит задуматься о рефинансировании кредита. Так, уменьшить финансовую нагрузку заемщика за пользование кредитом можно уже при разнице в 1,5%.

Сергей Шифрин, начальник Управления развития ипотечного кредитования Банка Жилищного Финансирования (БЖФ Банк) считает, что разница в ставке даже в 1% тоже играет роль, если это ипотечный кредит на срок более пяти лет.

Как рассказала Оксана Матюшенко, руководитель отдела развития и сопровождения обеспеченных кредитных продуктов Райффайзенбанка, рефинансирование ипотеки выгодно и в некоторых других случаях.

Например, если клиент в итоге будет пользоваться более удобными и современными сервисами обслуживания, или когда финансовое состояние ухудшилось и хочется снизить ежемесячный платеж путем увеличения срока кредита, не прибегая к реструктуризации, а также при объединении нескольких кредитов в разных банках в один.

Услугу объединения нескольких кредитов, при условии, что один из них – ипотечный, в частности предлагает БЖФ Банк. По словам Сергея Шифрина, для клиента это удобно тем, что пропадает необходимость контролировать несколько дат погашения, вносить деньги на несколько счетов в разных банках.

Также можно получить единую, как правило, пониженную ставку, поскольку ставки по ипотеке ниже, чем по потребительским или автокредитам.

Также интересен вариант, при котором клиент получает дополнительные средства на свои нужды. То есть он погашает свой предыдущий кредит и получает новый на бОльшую сумму и под менее высокую процентную ставку.

Как показывает практика, это выгоднее, чем брать отдельный потребительский кредит при имеющейся ипотеке. К тому же из-за существующей кредитной нагрузки клиенту могут не одобрить необходимую сумму по отдельному потребительскому или автокредиту.

По мнению Ольги Шиховой, руководителя департамента ипотеки компании «Бон Тон», рефинансирование ипотеки наиболее выгодно, если заемщик только недавно взял кредит и бОльшая часть процентов еще не выплачена.

Если же остаток долга небольшой, к примеру около 500 тыс. рублей, и до его погашения осталось 2-3 года, то тогда рефинансирование не сыграет какой-либо существенной роли – почти все проценты выплачены и уже идет «сухой» возврат основного долга.

Что касается рефинансирования кредита в другом банке по семейной ипотеке, то, по признаниям экспертов, это не такая популярная опция, хотя и предусмотрена в линейке продуктов.

Как рассказал Артем Смирнов, банки, кредитующие семьи с детьми по госпрограмме, обычно сами предлагают возможность уменьшить процентную ставку до этого уровня.

Например, если в семье заемщика Абсолют Банка начиная с 1 января 2018 года родился второй или последующий ребенок, такой клиент может понизить ставку по кредиту до 5,49%.

В Райффайзенбанке в рамках новой программы субсидирования кредитов заемщики – граждане РФ, у которых после 1 января 2018 года родился второй или последующий ребенок, могут оформить ипотеку по ставке 4,99% на весь срок кредитования.

Семьи, которые уже оформили ипотеку на приобретение недвижимости на первичном рынке жилья, смогут рефинансировать свой кредит по новым условиям. Такая возможность будет и у тех заемщиков, которые ранее рефинансировали свои ипотечные кредиты в других банках.

Однако в некоторые банки все же поступает большое количество заявок на рефинансирование по программе господдержки семей, например в банк «Возрождение», который недавно снизил ставку по данной программе до 4,5% годовых. По словам Натальи Шабуниной, на сегодняшний день это самое доступное предложение на ипотечном рынке.

Порядок действий и необходимые документы

Итак, вы решили рефинансировать кредит. Вначале нужно подобрать банк с наилучшими условиями. Возможно, их сможет предложить и ваш банк-кредитор.

Это можно сделать с помощью интернет-ресурсов на финансовую тематику, или же изучив сайты конкретных банков, где есть в том числе ипотечные калькуляторы.

Лучше выбрать несколько кредитных учреждений, так как банк может и отказать в рефинансировании. Далее нужно подать заявку на рефинансирование кредита.

По признанию экспертов, механизм оценки заемщика при обращении за пересмотром кредита обычно ничем не отличается от рассмотрения первичной заявки на ипотеку.

То есть банк рассматривает такое обращение клиента как за новым кредитом. Но у клиента, обратившегося за рефинансированием, есть преимущество благодаря наличию кредитной истории – по ней банк может более качественно оценить платежную дисциплину.

То же самое относится и к списку необходимых документов – он тоже, как правило, не отличается от обычного пакета на получение ипотеки плюс документы по первому кредиту.

Стандартный пакет документов для рефинансирования кредита:

- копия паспорта;

- копия СНИЛС;

- документы, подтверждающие текущий доход: справка о доходах и трудовой договор;

- документы на квартиру: выписка из ЕГРН, договор купли-продажи, технические документы;

- документы, подтверждающие оплату квартиры (выписка со счета, расписка);

- выписка из домовой книги;

- выписка с финансово-лицевого счета квартиры (заказывается в МФЦ);

- отчет об оценке квартиры;

- документы по первому кредиту: кредитный договор, график платежей, справки об остатке ссудной задолженности и об отсутствии текущей задолженности;

- справка о реквизитах в первом банке;

- анкета для страхования.

Рассмотрим на примере БЖФ Банка, как происходит процедура рефинансирования. Вначале клиент обращается в банк, дополнительно приносит для рассмотрения заявки два документа: справку об остатке ссудной задолженности по имеющемуся кредиту и реквизиты для перечисления средств в счет досрочного погашения.

Далее клиент получает решение по платежеспособности и объекту залога. Затем приходит на сделку, подписывает кредитную документацию, а банк адресно переводит средства для погашения «старого» кредита.

Потом происходит снятие обременения предыдущего банка и регистрация нового обременения в Росреестре на объект залога в пользу БЖФ Банка. Клиент может провести регистрацию самостоятельно или воспользоваться услугами аккредитованных партнеров.

Средний срок получения кредита с момента обращения – 2-3 дня, регистрация – 7-10 дней плюс время на получение документов о полном погашении кредита от предыдущего банка.

Отметим, что регистрировать новый залог лучше одновременно со снятием старого, так как с момента выдачи кредита и до регистрации залога (переходный период) банк начисляет на ипотечные выплаты повышенный процент, 1–2% к текущей ставке.

Некоторые банки сами стимулируют заемщиков регистрировать залог побыстрее. Так, в Росбанке процентная ставка по кредиту снизится на 1%, если подтверждение регистрации залога будет направлено в банк в течение 90 дней с даты сделки.

Дополнительные расходы

При рефинансировании ипотечного кредита заемщика ожидают некоторые существенные траты. Во-первых, это оплата страховки – премия зависит от суммы и срока кредита, из приятного – страховку за неиспользованный период в первичном банке-кредиторе можно вернуть.

Также потребуется оплатить отчет об оценке квартиры – 2-7 тыс. рублей, выписку из ЕГРН: электронная – 300 рублей, бумажная 750 рублей, госпошлину за регистрацию залога – 500-1000 рублей, заказ технических документов – около 10 тыс. рублей.

За межбанковский перевод кредитных средств в пользу полного досрочного погашения предыдущего кредита берется комиссия. Не стоит забывать и о повышенном проценте до регистрации нового залога.

Также могут возникнуть и другие расходы – например, если вы состоите в браке, нужно нотариально заверить согласие супруга на сделку, оно обойдется в 2,5 тыс. рублей.

Таким образом, перед рефинансированием кредита стоит внимательно изучить дополнительные траты, чтобы оплата этих услуг не «съела» эффект от снижения процентной ставки.

Читайте также

У 34% заемщиков есть трудности с погашением кредита

Россиянам не до ипотеки: количество кредитов снизилось на 13,2%

Дата публикации 22 августа 2019